In diesem Jahr stehen die Schwellenländer im Rampenlicht. Angefangen mit dem Russland-Ukraine-Konflikt, gefolgt von der Verhängung massiver Lockdowns in China im April, die Verwerfungen in den weltweiten Lieferketten hervorriefen, waren die Schwellenländer für Anleger das ganze Jahr über ein Thema. Wir gehen davon aus, dass zahlreiche Schwellenländer von der makroökonomischen Lage und der Dynamik der Rohstoffmärkte künftig stärker profitieren werden als die Industrieländer. Wir bevorzugen Lateinamerika und einige rohstoffexportierende Länder im Nahen Osten und Afrika. Aus unserer Sicht können in Rohstoffen engagierte Unternehmen in diesen Teilen der Welt im derzeitigen Umfeld dank ihrer besseren Cashflow-Generierung für Anleger eine natürliche Absicherung darstellen.

Trotz verschiedener Unwägbarkeiten sind Schwellenländer heute stärker als während des „Taper Tantrum“ im Jahr 2013

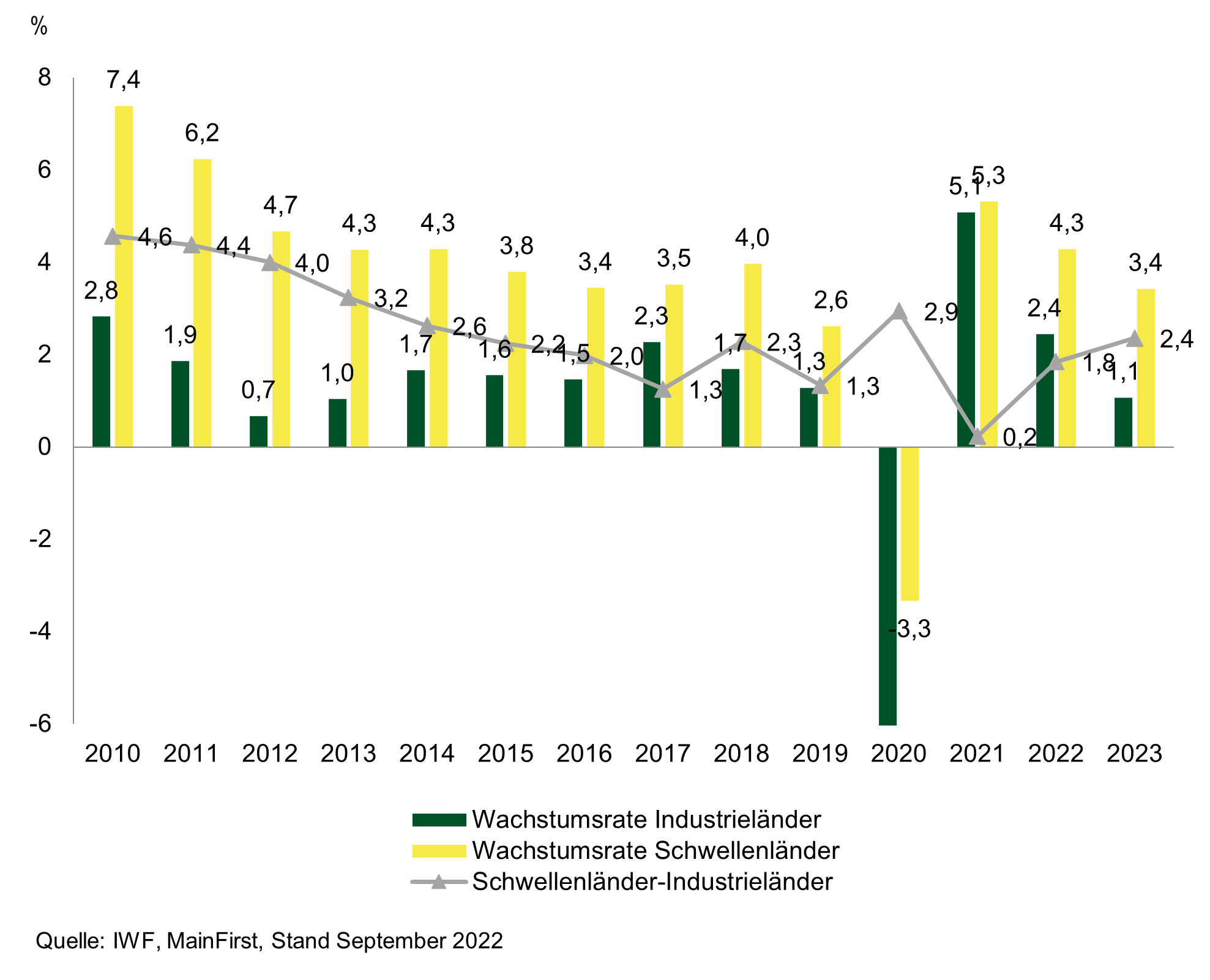

Während Europa mit einer Energiekrise und steigender Inflation zu kämpfen hat und in den USA angesichts der aggressiven geldpolitischen Straffung durch die Fed eine Konjunkturabkühlung unausweichlich erscheint, werden die Schwellenländer die Hauptnutznießer steigender Rohstoffpreise aufgrund des Ungleichgewichts an den Rohstoffmärkten sein. Bei seiner jüngsten Revision im Juli senkte der IWF seine Wachstumsprognosen für 2023 für die USA und Deutschland um 1,3 Prozent auf 1 Prozent bzw. um 1,9 Prozent auf 0,8 Prozent. Wenngleich es auch in den Nicht-Industrieländern zu Wachstumseinbußen kam, war die diesbezügliche Abwärtskorrektur bei den Schwellenländern wesentlich geringer als bei den Industrieländern. Abbildung 1 zeigt das Wachstumsgefälle zwischen den wichtigsten Schwellen- und Industrieländern. Nach einem langfristigen Rückgang des Wachstumsgefälles wird das relative Wachstum der Schwellenländer voraussichtlich stark anziehen und könnte sich den Niveaus annähern, die zuletzt 2014 zu verzeichnen waren.

Abb 1. Vergleich der Wachstumsraten von Schwellen- und Industrieländern. Die Wachstumsraten werden als die durchschnittliche Wachstumsrate der sieben größten Schwellenländer (ohne Russland) und die durchschnittliche Wachstumsrate der sieben größten Industrieländer berechnet. Das Wachstumsgefälle wird als die Differenz zwischen diesen beiden Durchschnitten berechnet.

Das Schwellenländeruniversum insgesamt ist heute wesentlich weniger anfällig als während des Taper Tantrum im Jahr 2013.

Erstens haben einige Länder ihre außenwirtschaftliche Position verbessert. So hat Indien beispielsweise seine Fremdwährungsreserven seit 2012 verdoppelt. Wenngleich seine Auslandsschulden ebenfalls gestiegen sind, geschah dies langsamer, sodass sich das Verhältnis von Fremdwährungsreserven zu Auslandsschulden und damit die Widerstandsfähigkeit des Landes gegen externe Einflüsse verbessert hat. Indien, Mexiko, China und Südkorea ist es gelungen, den Anteil der kurzfristigen Schulden an ihren Auslandsverbindlichkeiten zu verringern.

Zweitens waren die Zentralbanken in Lateinamerika schneller als die US-Notenbank bei der Anhebung der Leitzinsen zur Eindämmung der Inflation. Brasilien, Mexiko, Peru und Kolumbien hatten schon 2021 mit der Erhöhung ihrer Leitzinsen begonnen. Dies hat massive Kapitalabflüsse verhindert und die Differenz der Realzinsen gegenüber den USA erhöht, was vor allem die Währungen Brasiliens und Mexikos gestützt hat. Lateinamerika war die einzige Region im Schwellenländeruniversum, die in den ersten acht Monaten 2022 positive Kapitalflüsse verzeichnen konnte. Diese beliefen sich auf insgesamt 37 Mrd. USD (Daten des IIF).

Drittens sind ihre heimischen Anleihenmärkte heute größer als 2013, da Schwellenländern zusätzliche Refinanzierungsoptionen zur Verfügung gestellt werden, insbesondere im Umfeld eines steigenden USD. Bezüglich des USD ist erwähnenswert, dass er gegenüber den G10-Währungen markant gestiegen ist, sich mit Blick auf die Schwellenländerwährungen jedoch moderater entwickelte. BRL und MXN liegen beide seit Jahresbeginn im positiven Bereich. Nach dem parabelförmigen Aufstieg des USD in diesem Jahr gehen wir davon aus, dass sich dieser Trend demnächst umkehren könnte, da Anleger weniger optimistisch agieren.

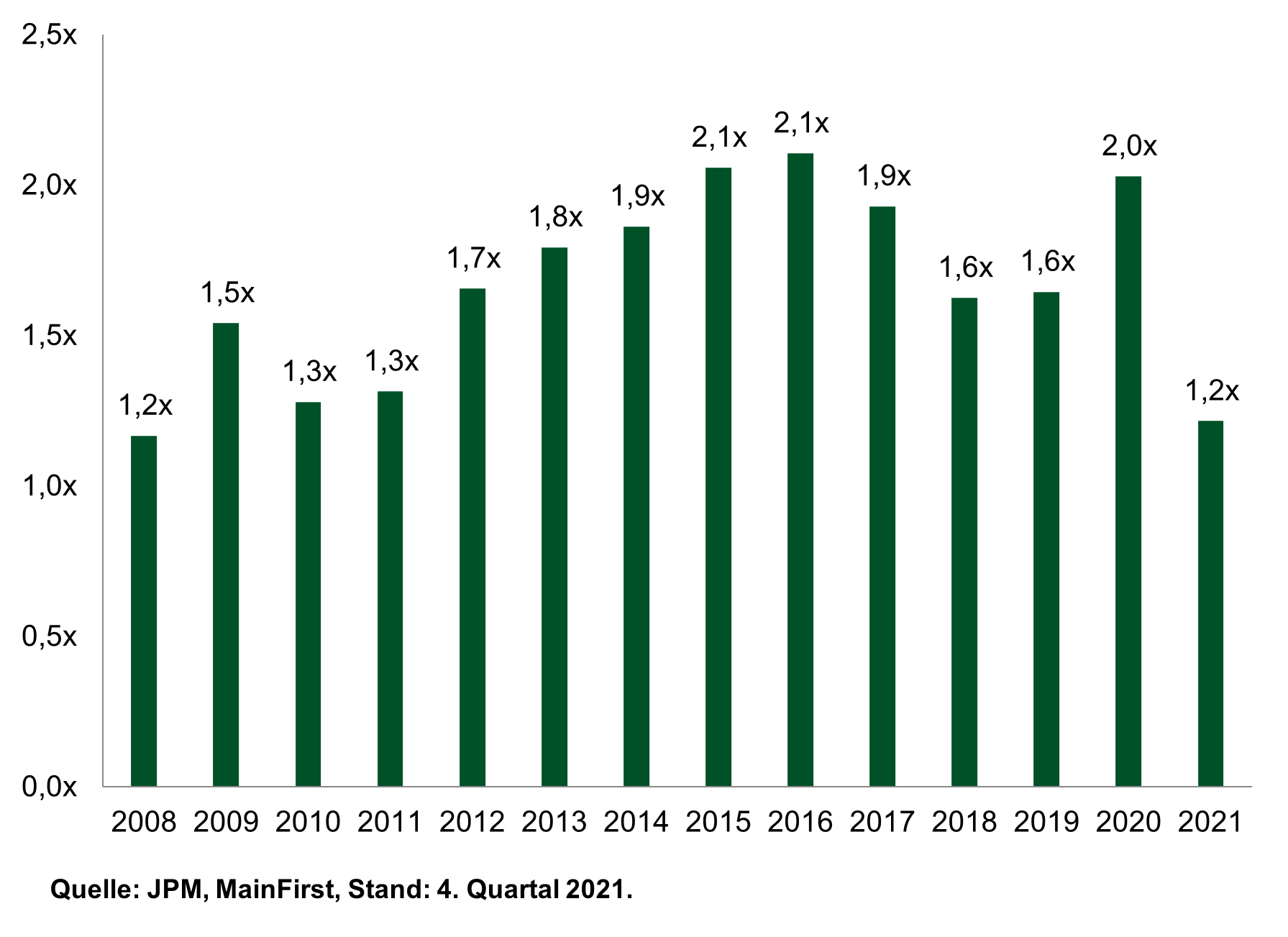

Der wichtigste Aspekt ist jedoch, dass die Unternehmen der Schwellenländer zu Beginn dieses Abschwungs solide Fundamentaldaten und damit eine hohe Stabilität aufwiesen. Wie Abbildung 2 zu entnehmen ist, lag die Nettoverschuldung zu Beginn dieses Jahres auf historisch niedrigen Niveaus. Im Vergleich mit dem Rest der Welt, sind Schwellenländerunternehmen auch weniger verschuldet als ihre Pendants in den USA und Europa. Zu Jahresbeginn waren US-amerikanische und europäische Unternehmen mit Investment-Grade-Rating 2,4-mal bzw. 3,1-mal so hoch verschuldet wie Schwellenländerunternehmen.

Abb 2. Nettoverschuldung von Schwellenländerunternehmen. Dieser Wert wird ohne den Immobiliensektor berechnet.

Damit wollen wir nicht unterstellen, dass alle Schwellenländer vom weltweiten Konjunkturabschwung und dem Anstieg der Finanzierungskosten verschont bleiben. In diesem Jahr ist eine zunehmende Zahl von Ländern unter Druck geraten. Sri Lanka, Kenia und Pakistan sind allesamt gute Beispiele dafür, wie steigende Preise für Öl und landwirtschaftliche Erzeugnisse fragile Rohstoffimporteure beeinträchtigen können. Allerdings gibt es andere Regionen in der Welt, die in diesem Jahr profitiert haben und auch in Zukunft profitieren werden. Lateinamerika ist aufgrund seiner bedeutenden Rohstoffproduktion ganz klar ein Gewinner. Brasilien verfügt beispielsweise nicht nur über große Erdölvorkommen, sondern ist auch der größte Produzent von Zucker, Fleisch, Zellstoff, Kaffee, Sojabohnen und Orangensaft. Weitere Regionen, die von hohen Rohstoffpreisen profitieren, sind der Nahe Osten und einige Länder in Afrika. Diese Situation ist natürlich nicht nur für Länder von Vorteil, sondern auch für Unternehmen. In den ersten beiden Quartalen konnten viele im Rohstoffsektor tätige Unternehmen ihre finanzielle Lage weiter verbessern. Ein Beispiel ist Gran Tierra Energy, ein kolumbianischer Ölproduzent, der sein Fremdkapital in den ersten beiden Quartalen 2022 auf die Hälfte reduzierte. Wir gehen davon aus, dass dieser Trend künftig anhalten wird.

Rohstoffmärkte – Fundamentaldaten leisten weiter Unterstützung

Unsere Einschätzung von Rohstoffen ist von vielen Jahren unzureichender Investitionen in den Sektoren Öl und Gas sowie Metalle geprägt. Dies hat in Verbindung mit der Umstellung von fossilen Kraftstoffen auf umweltfreundlichere Alternativen und mit dem Ukraine-Konflikt die Voraussetzungen für langfristig höhere Rohstoffpreise geschaffen.

Nach dem kräftigen Konjunkturaufschwung im Jahr 2021 befinden sich die Ölvorräte auf historisch niedrigen Niveaus. Die Sanktionen gegen Russland verknappen das Angebot zusätzlich. Europa importiert immer noch Öl aus Russland, aber im Rahmen ihres sechsten Sanktionspakets will die EU die Importe von russischem Rohöl auf dem Seeweg im Dezember stoppen und ab Februar 2023 auch Importe von Mineralölprodukten verbieten. Russland liefert 27 Prozent der gesamten Ölimporte nach Europa. Wenn Europa auf russisches Öl verzichtet, rechnen wir mit einer zusätzlichen Angebotsverknappung, was zu höheren Ölpreisen führen wird. Manch einer mag argumentieren, dass die Energiekrise durch mehr Bohrungen gelöst werden kann. Doch diese Krise begann bereits vor dem Krieg in der Ukraine und viele der Probleme sind struktureller Natur. Anleger haben Ölunternehmen zu mehr Investitionen in erneuerbare Energien aufgefordert (und tun dies immer noch). Daher erhöhen Produzenten wie Shell und Exxon ihre Investitionen in Solarsysteme und Windräder, sodass weniger Ressourcen für die Öl- und Gasexploration zur Verfügung stehen. Dies hat zu einem Rückgang der Investitionen in die Erschließung neuer Ölvorkommen um 70 Prozent seit 2014 geführt. Selbst wenn jetzt mehr investiert werden würde, wird es Jahre dauern, die Produktion nachhaltig zu steigern. In den kommenden Jahren werden wir mit einem knappen Angebot an Öl und Gas leben müssen. Das liegt auch daran, dass die Bevölkerung der Schwellenländer (heute etwa sieben Milliarden Menschen) voraussichtlich weiter wachsen und die Nachfrage auf hohem Niveau bleiben wird. Heute benötigt ein indischer Verbraucher im Durchschnitt ein Barrel Öl pro Jahr, ein amerikanischer 18.

Die Energiewende erfordert auch eine große Menge an Basismetallen. Kupfer, Nickel und Lithium sind nur einige der Erze, die für grüne Technologien gebraucht werden. Diese Basismetalle kommen vorwiegend aus den Schwellenländern. So stammen beispielsweise 40 bis 45 Prozent des Kupfers aus Chile, Peru und Mexiko, während 50 des Nickels aus Indonesien und von den Philippinen kommen. Die Nachfrage nach Erzen im Zusammenhang mit dem grünen Wandel wird sich bis 2040 voraussichtlich mindestens verdoppeln. Elektrofahrzeuge, die eine wichtige Rolle bei der Umsetzung der grünen Agenda von Regierungen weltweit spielen, brauchen fast sechs Mal so viele Erze wie normale Autos. Wir vermuten, dass die Bergbauindustrie, in der wie auch in der Ölindustrie in den vergangenen Jahren zu wenig investiert wurde, Mühe haben wird, diesen Anstieg der Nachfrage zu bewältigen. Zwischen der Entdeckung von Rohstoffvorkommen und dem Beginn ihrer Förderung liegen drei bis fünf Jahre. All das kann nur eins bedeuten: höhere Preise.

Autor: Andranik Safaryan, Portfoliomanager des MainFirst Emerging Markets Corporate Bond Fund Balanced & MainFirst Emerging Markets Credit Opportunities Fund