Innovation war schon immer einer der wichtigsten Wachstumstreiber der Wirtschaft und treuer Begleiter in die Zukunft. Im Jahr 2022 blicken wir auf eine Reihe ungeahnter Ereignisse und Entwicklungen auf der ganzen Welt zurück.

Ein Krieg in Europa sorgt als humanitäre Krise nicht nur für Angst und Schrecken, sondern beschleunigt auch (besonders den europäischen) Übergang zu erneuerbaren Energien. Trotz anhaltender Lieferengpässe gewinnt die Halbleiterindustrie immer mehr an Bedeutung und birgt neben politischen Interessenkonflikten auch ein erhebliches Potenzial für Weiterentwicklung. Besonders in den aktuell unsicheren Märkten können sich innovative Unternehmen als neue Werttreiber etablieren und einen grundlegenden Strukturwandel in ihren Branchen herbeiführen.

So ist auf der einen Seite das wirtschaftliche und politische Umfeld momentan von schnellen und maßgeblichen Veränderungen geprägt, während auf der anderen Seite innovationsorientierte Anlagestrategien weiter in den Vordergrund rücken.

Erneuerbare Energien

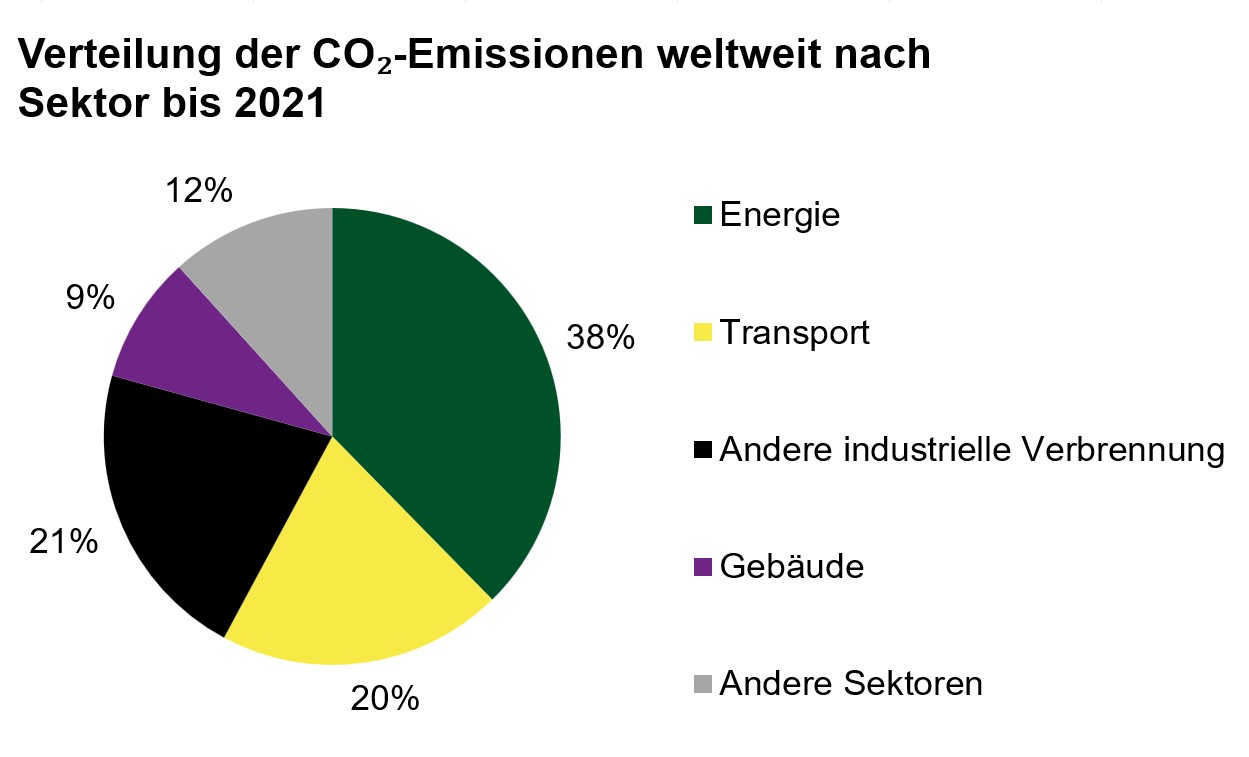

Nach wie vor verursacht der Energiesektor mit insgesamt 38 Prozent den größten Anteil an den globalen CO²-Emmissionen, weshalb in diesem Bereich Innovationen nicht nur aus wirtschaftlicher, sondern auch aus ökologischer Perspektive interessant und sinnvoll sind.

Abb. 1 / Quelle: EDGAR/JCR, Crippa, M. et al, Statista, Stand 2021

Erneuerbare Energien sind zum aktuellen Stand der Technik einer der größten Hoffnungsträger, denn es besteht sowohl das Potenzial eines stetig wachsenden Anteils am Energiemarkt als auch hoher Investitionen und Gewinne. Analog zum Nuklearunfall in Fukushima und dem libyschen Bürgerkrieg im Jahr 2011 markiert Russlands Krieg in der Ukraine heute einen entscheidenden Wendepunkt für den weltweiten Energiesektor aber besonders für Europas Energiepolitik. Ähnlich wie 2011 erwarten wir eine Beschleunigung des globalen Ausbaus von Flüssigerdgas im Zuge der Wiederbelebung weltweiter kurzzyklischer Ölproduktion und globaler fungibler Gasvorkommen.

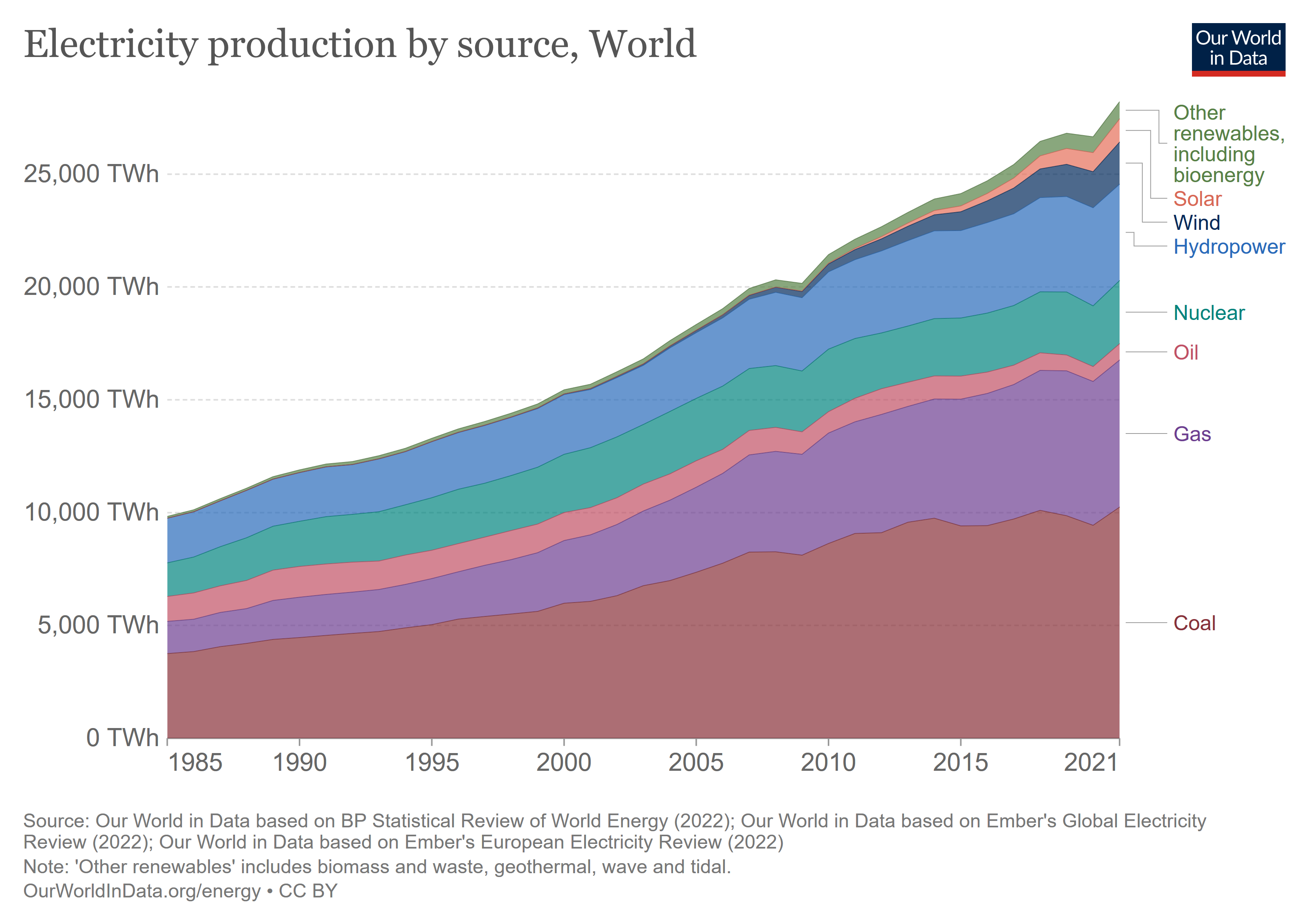

Abb. 2: Stromerzeugung nach Quellen; weltweit / Quelle: https://ourworldindata.org/energy (Hannah Ritchie, Max Roser and Pablo Rosado (2022))

Wir stellen jedoch auch einige Unterschiede fest. 2011 befand sich der Sektor in einem siebenjährigen Zyklus der Exploration und des Aufbaus von Megaprojekten, die den Ausbau der Ressourcen und die Wiederbelebung des Wachstums außerhalb der OPEC vorantrieben. Die derzeitige Situation ist genau das Gegenteil. Angesichts der seit sieben Jahren zu geringen Investitionen in Kohlenwasserstoffe (2015-21), der abnehmenden Ölreserven (-50 % seit 2014) und des geringeren Anteils an Schiefergas aus Nicht-OPEC-Ländern sind wesentlich höhere Investitionsausgaben für kurz- und langfristige Projekte erforderlich. Auch der anhaltende Fokus auf die Dekarbonisierung, der auch zu höheren Kapitalkosten bei der Erschließung von Öl- und Gasvorkommen führt, bedeutet, dass dieser Energie-Investitionszyklus anders sein wird und durch eine steigende Bedeutung der erneuerbaren Energien gekennzeichnet ist.

Transport und Batterien

Der Dekarbonisierungsprozess entwickelt sich von einem eindimensionalen zu einem mehrdimensionalen Ökosystem, da Kapitalmärkte, Unternehmen und Regierungen ihre Nachhaltigkeitsbemühungen und ihren Fokus auf ein breiteres Spektrum sauberer Technologien ausweiten. Vier Technologien haben sich als transformativ herauskristallisiert und spielen eine führende Rolle auf dem Weg zur Kohlenstoffneutralität, nämlich erneuerbare Energien, sauberer Wasserstoff, Kohlenstoffsequestrierung und Batteriespeicherung.

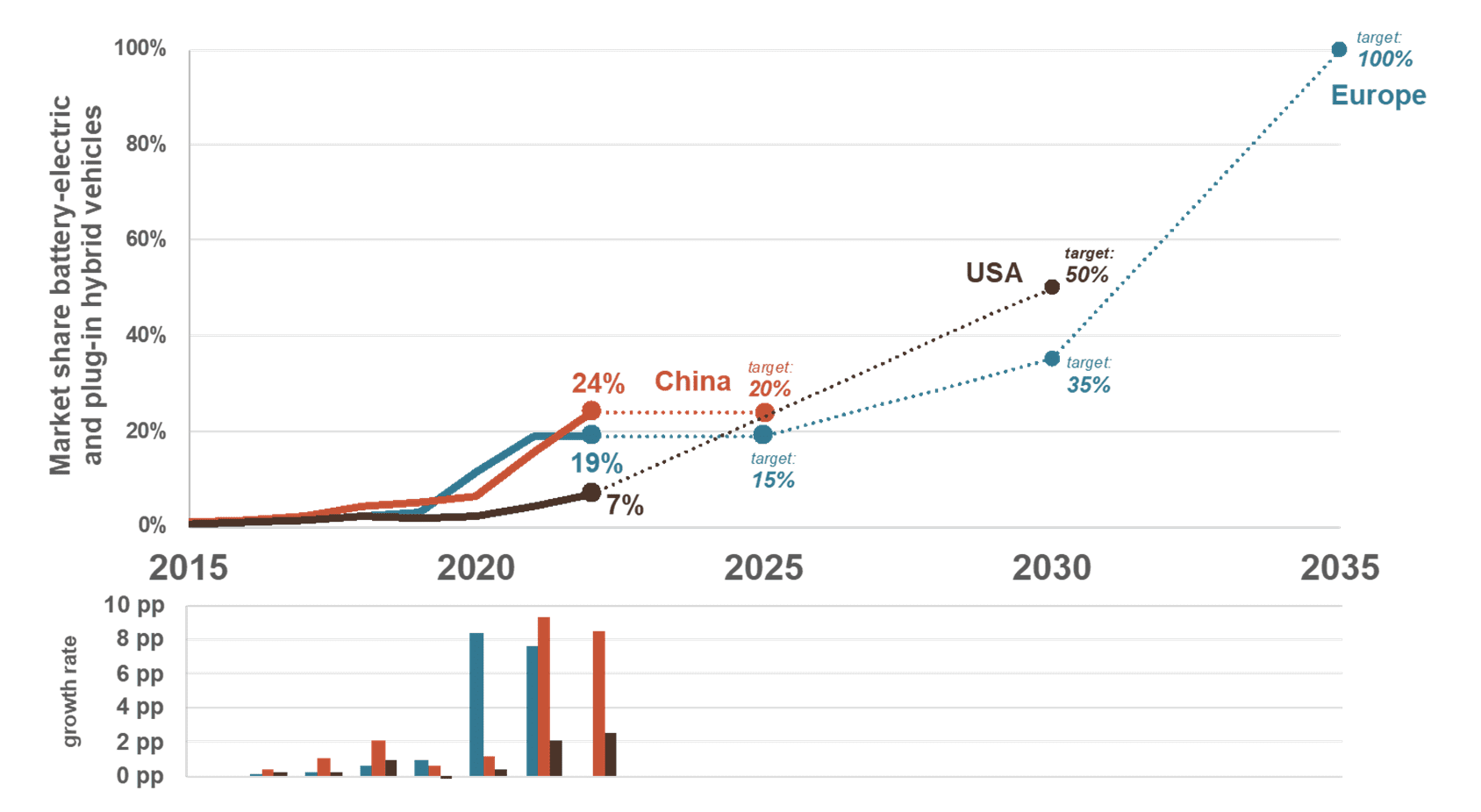

Wie in Abb. 1 zu sehen ist, ist der Verkehrssektor der zweitgrößte CO²-Emmitent, und auch hier sind Innovationen auf dem Vormarsch. Elektro- und Hybrid-Fahrzeuge gewinnen immer mehr Marktanteile und werden aufgrund ihrer Bedeutung im Klimawandel politisch gefördert.

Abb. 3: Historische Entwicklung des Anteils von rein elektrischen und Plug-in hybriden Fahrzeugmodellen an allen Neuzulassungen sowie künftige Zielvorgaben für China, Europa und die Vereinigten Staaten / Quelle: https://theicct.org/2022-update-ev-sales-us-eu-ch-aug22/

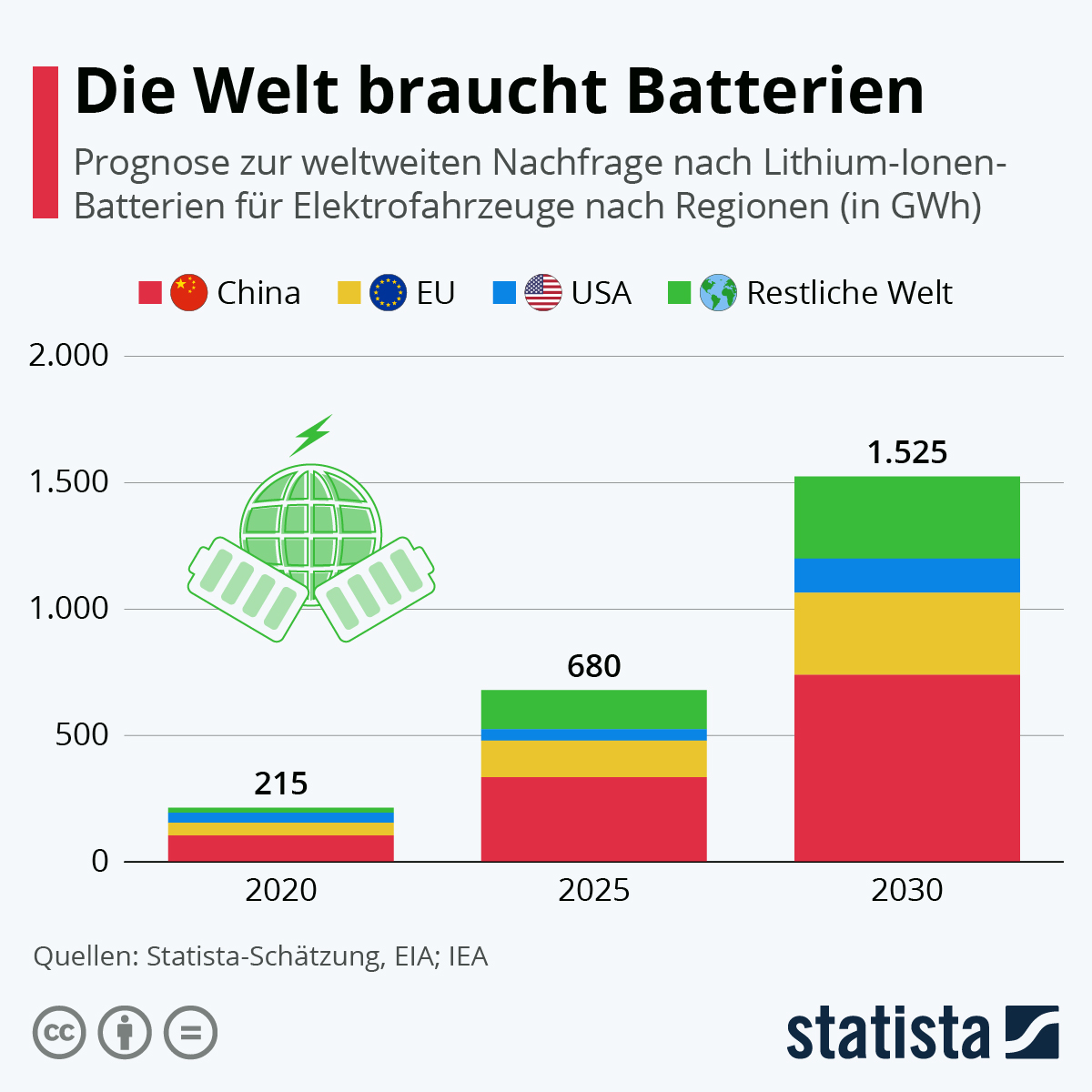

Dementsprechend werden Batterien und die dafür benötigten Rohstoffe künftig immer wichtiger. Lithium-Batterien sind derzeit weit verbreitet und erfordern entsprechend hohe Mengen von Lithium. Von der Rohstoffgewinnung bis hin zur Batterie im Auto spielt die gesamte Wertschöpfungskette für Investoren eine wichtige Rolle. Neben dem Transportsektor gewinnen Batterien aber auch im Energiesektor durch den Ausbau der erneuerbaren Energien zunehmend an Bedeutung. Besonderes Augenmerk gilt der Wind- und Solarenergie, bei denen die Möglichkeit der Energiespeicherung ein „Gamechanger“ wäre.

Die Automobilindustrie steht mit Fahrzeugen, die zunehmend vernetzt und softwaredefiniert sind, einschließlich elektrischer und autonomer Fahrzeuge, kurz vor einem entscheidenden Wendpunkt. Wenn es den Automobilherstellern gelingt, den neuen Wert dieser Fahrzeuge (z. B. Kraftstoffeinsparungen, Sicherheit und Fahrspaß) zu vermarkten, sollten sie in der Lage sein, Gewinne zu erzielen, die über den Rahmen ihrer bisherigen Geschäftsmodelle hinausgehen. Die Neuausrichtung der Branche könnte zu einem Schlüsselthema für EV-Batterien und Fahrzeug-OS (Betriebssysteme) werden. Wir sehen Unternehmen mit skalierbaren Produkten (z. B. gemeinsame EV-Architekturen) aktuell in einer besseren Position als Automobilhersteller, die eine breite Palette von Modellen und Antriebssträngen anbieten.

Bei der Entwicklung von Elektrofahrzeugen fand die Hauptverlagerung der Forschung im Bereich des Antriebsstrangs statt (20 bis 30 Prozent der Wertschöpfung). Autonome Fahrzeuge werden allerdings die Wertschöpfung in allen Bereichen der Fahrzeugentwicklung verändern. Die Umstellung von Motoren auf Batterien hat die Konsolidierung innerhalb der Batterieindustrie und das Entstehen von reinen Batterieunternehmen begünstigt.

Abb. 4 / Quelle: https://de.statista.com/infografik/25389

Halbleiter

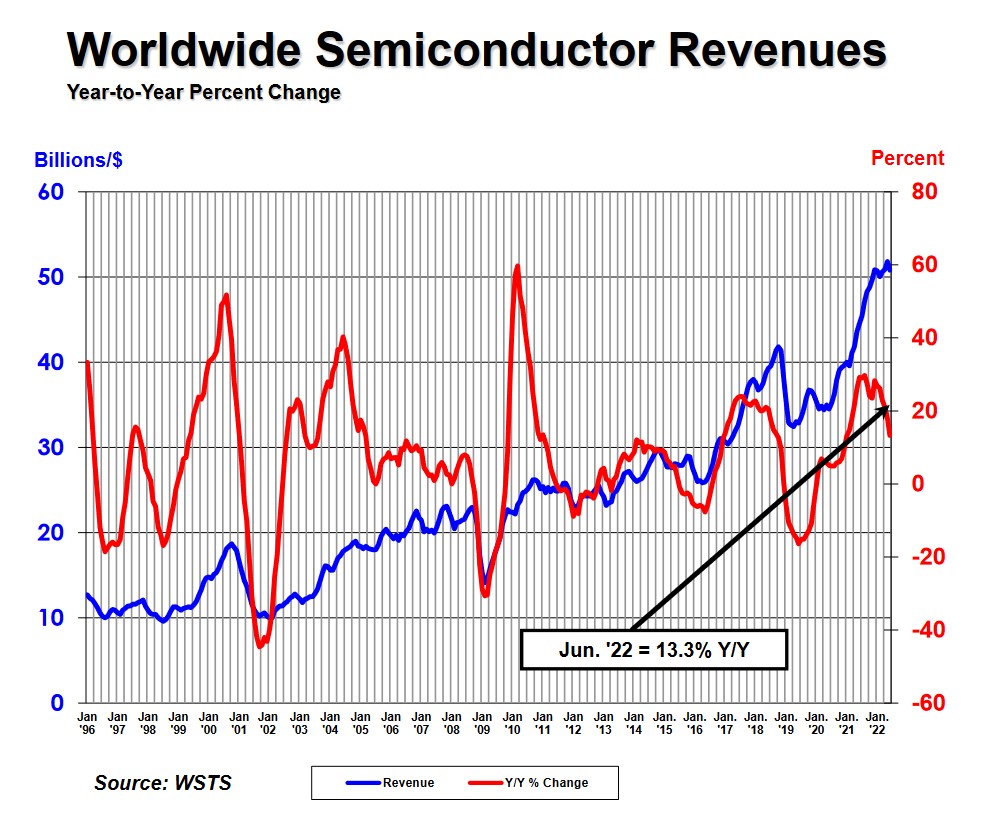

Inzwischen bilden Prozessoren einen Grundpfeiler der globalen Wirtschaft, und obwohl sie inzwischen nicht mehr nur in Computern, Mobiltelefonen oder Servern verbaut werden, nimmt ihre Bedeutung sowohl politisch als auch wirtschaftlich zu. Asien produziert derzeit 75 bis 80 Prozent der weltweiten Chips, hauptsächlich in Taiwan, Südkorea, China und Japan. Momentan werden 92 Prozent der Prozessoren mit Transistoren kleiner als 10 nm ausschließlich von TSMC in Taiwan produziert. Die restlichen 8 Prozent der Produktion dieser Prozessoren hält Samsung in Südkorea. Damit rückt Taiwan in den politischen Vordergrund, das Unternehmen TSMC wiederum umso mehr in den wirtschaftlichen Vordergrund. Ebenfalls im Fokus steht das Unternehmen ASML, das als Hersteller von Halbleiterfertigungsanlagen und Lieferant von TSMC eine ähnliche Monopolstellung auf dem Markt hat. Der innovative Halbleitermarkt birgt aufgrund seiner zunehmenden technologischen und damit wirtschaftlichen Bedeutung ein großes Wachstumspotenzial entlang der gesamten Wertschöpfungskette. Trotz der jüngsten makro- und geopolitischen Veränderungen, die zu einer kurzfristigen Abschwächung der Nachfrage geführt haben, bleibt das langfristige Wachstum der Halbleiterindustrie aufgrund des steigenden Siliziumanteils in Endgeräten intakt.

Abb. 5: Entwicklung des weltweiten Halbleiterumsatzes / Quelle: https://www.semiconductors.org/global-semiconductor-sales-increase-13-3-in-q2-2022-compared-to-q2-2021/

Digitale Transformation

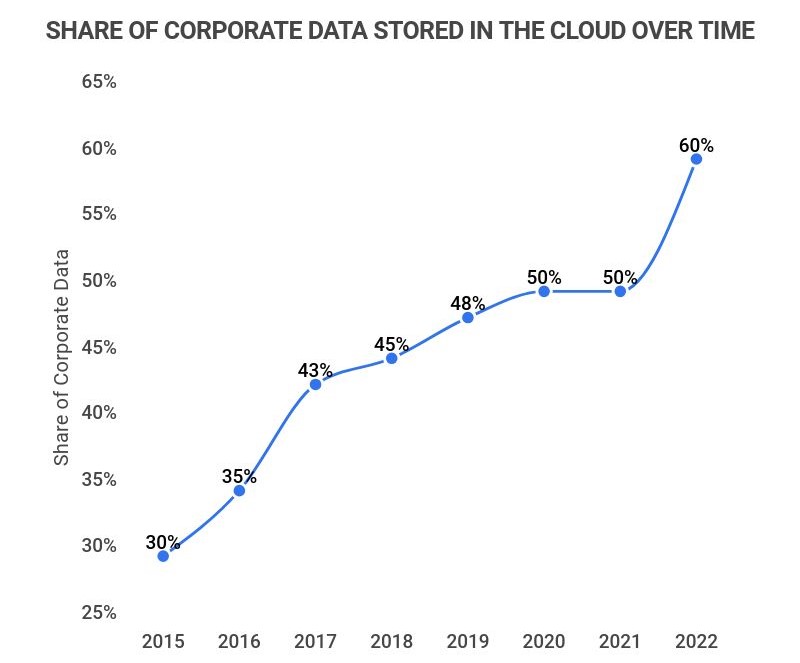

Die digitale Transformation treibt neue milliardenschwere Softwarebereiche voran und die Auslagerung der Kapazitäten auf große Serveranlagen als Rechenzentren ist einer der nächsten logischen Schritte in der Optimierung der digitalen Datenverarbeitung.

Abb. 6: Anteil der in der Cloud gespeicherten Unternehmensdaten im Laufe der Zeit / Quelle: https://www.zippia.com/advice/cloud-adoption-statistics/

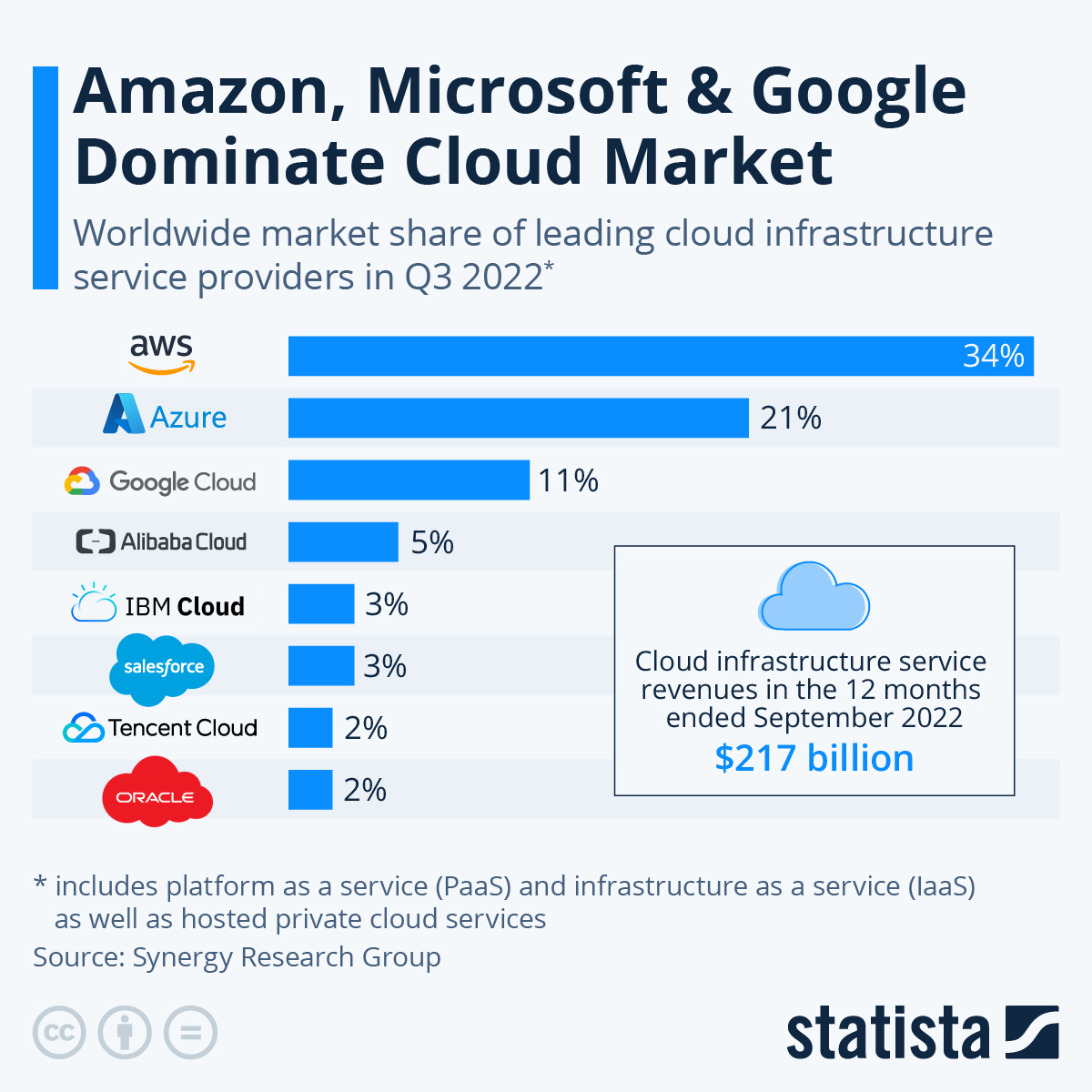

Abb. 7: Weltweite Marktanteile der führenden Cloud-Anbieter / Quelle: https://www.statista.com/chart/18819/worldwide-market-share-of-leading-cloud-infrastructure-service-providers/

Aktivitäten und Prozesse im digitalen Zeitalter erfordern enorme Rechenleistungen und erzeugen vor allem riesige Datenmengen. Diese digitalen Geschäftsprozesse erfordern auch gemeinsame Datenmodelle, die eine 360-Grad-Sicht auf die digitale Infrastruktur eines Kunden, eines Mitarbeiters, eines Patienten, eines Designs, eines Gebäudes, einer Brücke, einer Maschine usw. umfassen müssen. Diese Modelle generieren skalierbare Datensätze, die beispielsweise durch künstliche Intelligenz genutzt werden können. Dies wird wahrscheinlich einen unüberwindbaren Wettbewerbsvorteil darstellen und Branchenführern ihre Marktstellung sichern.

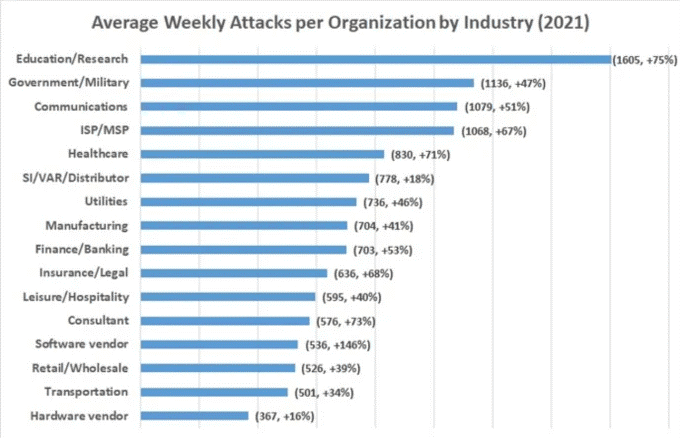

Ob Machine-Learning-Programme oder künstliche Intelligenz (KI) – neue Softwarelösungen werden gebraucht, um die großen Datenmengen möglichst effizient und schnell zu verarbeiten. Und das im besten Fall auch sicher, weshalb der Bereich der Cybersicherheit zu den aufstrebenden Bereichen in den 2020er Jahren gehört und sich unter ständiger Weiterentwicklung immer neuen Herausforderungen in der Informationsverarbeitung stellt. Der Wert der Geschwindigkeit bei KI und maschinellem Lernen hat das Potenzial, den Trend zu günstigerer Hardware beim Aufbau von Rechenzentren und Netzwerken zu beeinflussen. Dies könnte zu erheblichen Verschiebungen bei den Anteilen von Hardware-, Software- und Dienstleistungsausgaben führen. KI und maschinelles Lernen (ML) können Produktivitätssteigerungen vorantreiben, die dem Wirtschaftswachstum, der Rentabilität, den Kapitalrenditen und den Bewertungen von Vermögenswerten zugutekommen werden.

Abb. 8: Durchschnittliche wöchentliche Cyber-Angriffe pro Unternehmen nach Branche / Quelle: https://www.pcquest.com/cyber-security-awareness-month-40-increase-weekly-cyber-attacks-organizations-worldwide-2021/

Fazit

Innovation ist in allen Bereichen des Lebens und der Wirtschaft essenziell – für Fortschritt, Wandel und die Erschließung neuer Technologien und Möglichkeiten. Sie ist der Wind in den Segeln auf der Reise ins Unbekannte und sorgt bei jeder neuen Entdeckung für Euphorie – auch an den Kapitalmärkten. Das Global Equities-Team der MainFirst legt seit Jahrzenten das Hauptaugenmerk auf genau solche Entdeckungen und verfolgt akribisch technologische Entwicklungen und Fortschritte in allen Sektoren, um durch gezielte Investitionen langfristiges Wachstum in den disruptivsten Geschäftsmodellen zu erzielen, die unsere Welt und Wirtschaft antreiben.