L'innovation a toujours été l'un des principaux moteurs de la croissance économique et un pilier des évolutions de demain. L'année 2022 a été marquée par une série d'événements et de situations imprévus partout dans le monde.

La guerre en Europe, véritable crise humanitaire, suscite non seulement la peur et l’effroi, mais accélère également la transition vers les énergies renouvelables (notamment en Europe). Malgré des pénuries d'approvisionnement persistantes, l'industrie des semi-conducteurs gagne de plus en plus en importance et, au-delà des conflits d'intérêts politiques, celle-ci recèle un potentiel considérable sur le plan du développement. En particulier sur les marchés incertains actuels, les entreprises innovantes peuvent s'imposer comme de nouveaux leviers de valeur et provoquer un changement structurel fondamental dans leur secteur.

D'une part, l'environnement économique et politique est actuellement marqué par des changements rapides et décisifs et, d'autre part, les stratégies d'investissement axées sur l'innovation continuent à occuper le devant de la scène.

Les énergies renouvelables

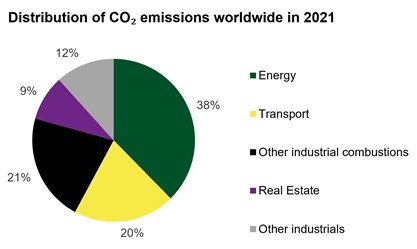

Le secteur de l'énergie reste le principal responsable des émissions mondiales de CO², avec un total de 38 %, ce qui rend les innovations dans ce domaine intéressantes et judicieuses non seulement d'un point de vue économique, mais aussi écologique.

Graphique 1 : Répartition des émissions de CO2 dans le monde en 2021 / Source: EDGAR/JCR, Crippa, M. et al, Statista, As of 2021

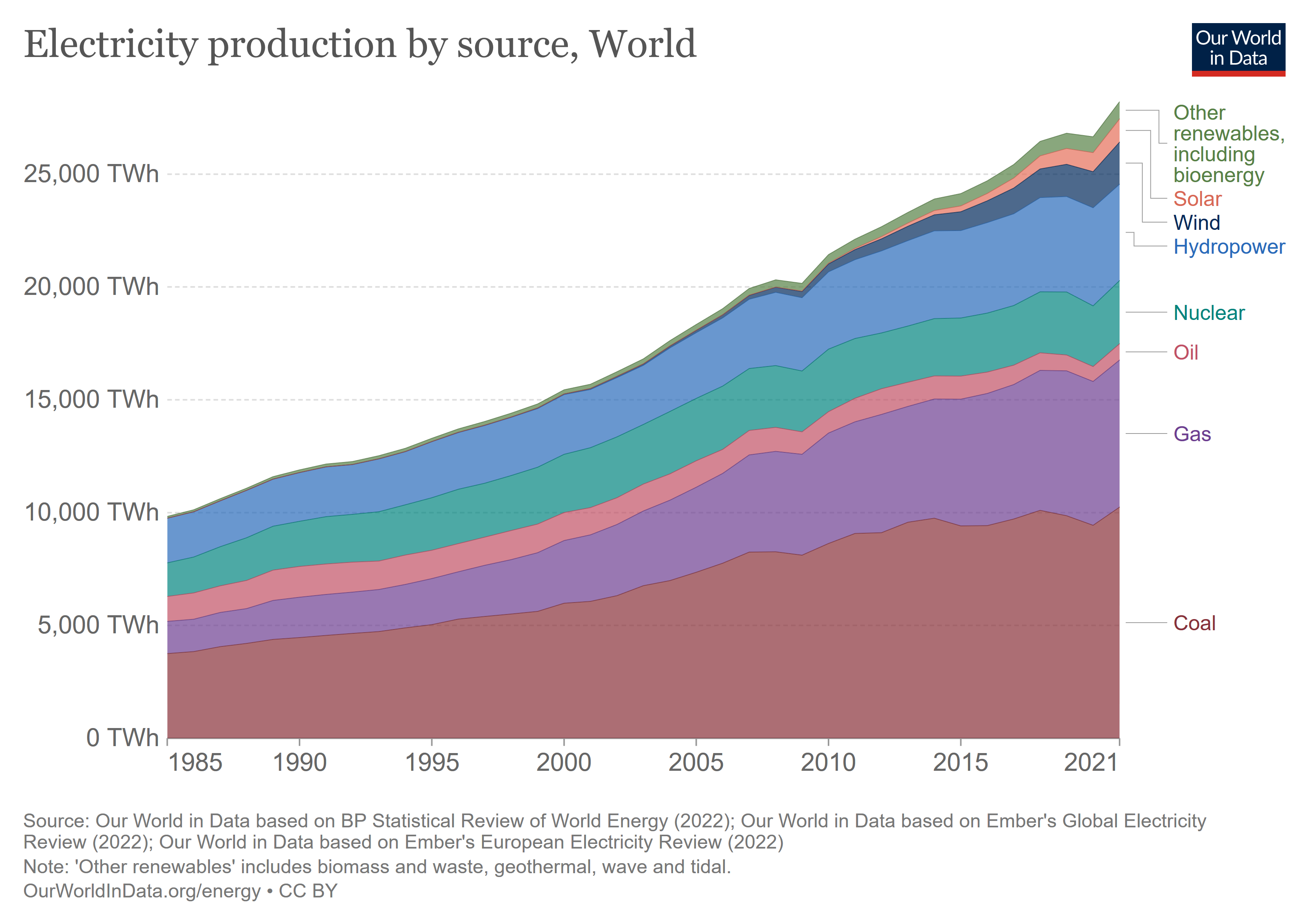

Compte tenu de l'état actuel de la technologie, les énergies renouvelables représentent l'une des plus grandes sources d'espoir car elles offrent un potentiel d'augmentation constante en termes de part sur le marché de l'énergie, d'investissements et de bénéfices. Tout comme l'accident nucléaire de Fukushima et la guerre civile libyenne en 2011, la guerre menée par la Russie en Ukraine marque aujourd'hui un tournant décisif pour le secteur énergétique mondial, mais surtout pour la politique énergétique européenne. De même qu'en 2011, nous nous attendons à une accélération de l'expansion mondiale du gaz naturel liquéfié dans le cadre de la reprise de la production mondiale de pétrole à court terme et des réserves mondiales de gaz fongibles.

Graphique 2 / Production d'électricité par source ; mondiale / Source : https://ourworldindata.org/energy (Hannah Ritchie, Max Roser and Pablo Rosado (2022))

Cependant, nous constatons également quelques différences. En 2011, le secteur se trouvait en plein cycle de sept années d'exploration et de construction de mégaprojets favorisant l'augmentation des ressources et la relance de la croissance en dehors de l'OPEP. La situation actuelle est totalement à l'opposé. Après sept années de sous-investissement dans les hydrocarbures (2015-21), la diminution des réserves pétrolières (-50 % depuis 2014) et la diminution du gaz de schiste en provenance de pays non membres de l'OPEP, des dépenses d'investissement nettement plus importantes sont nécessaires pour les projets à court et à long terme. De même, l'accent continu mis sur la décarbonisation, qui entraîne également des coûts de capital plus élevés pour l'exploitation des gisements de pétrole et de gaz, signifie que ce cycle d'investissement énergétique sera différent et caractérisé par une importance croissante des énergies renouvelables.

Le transport et les batteries

Le processus de décarbonisation évolue d'un écosystème unidimensionnel vers un écosystème multidimensionnel, à mesure que les marchés financiers, les entreprises et les gouvernements accroissent leurs efforts en matière de durabilité et se concentrent sur un éventail plus large de technologies non polluantes. Quatre technologies se sont révélées transformatrices et jouent un rôle de premier plan sur la voie vers la neutralité carbone, à savoir les énergies renouvelables, l'hydrogène propre, la séquestration du carbone et le stockage par batterie.

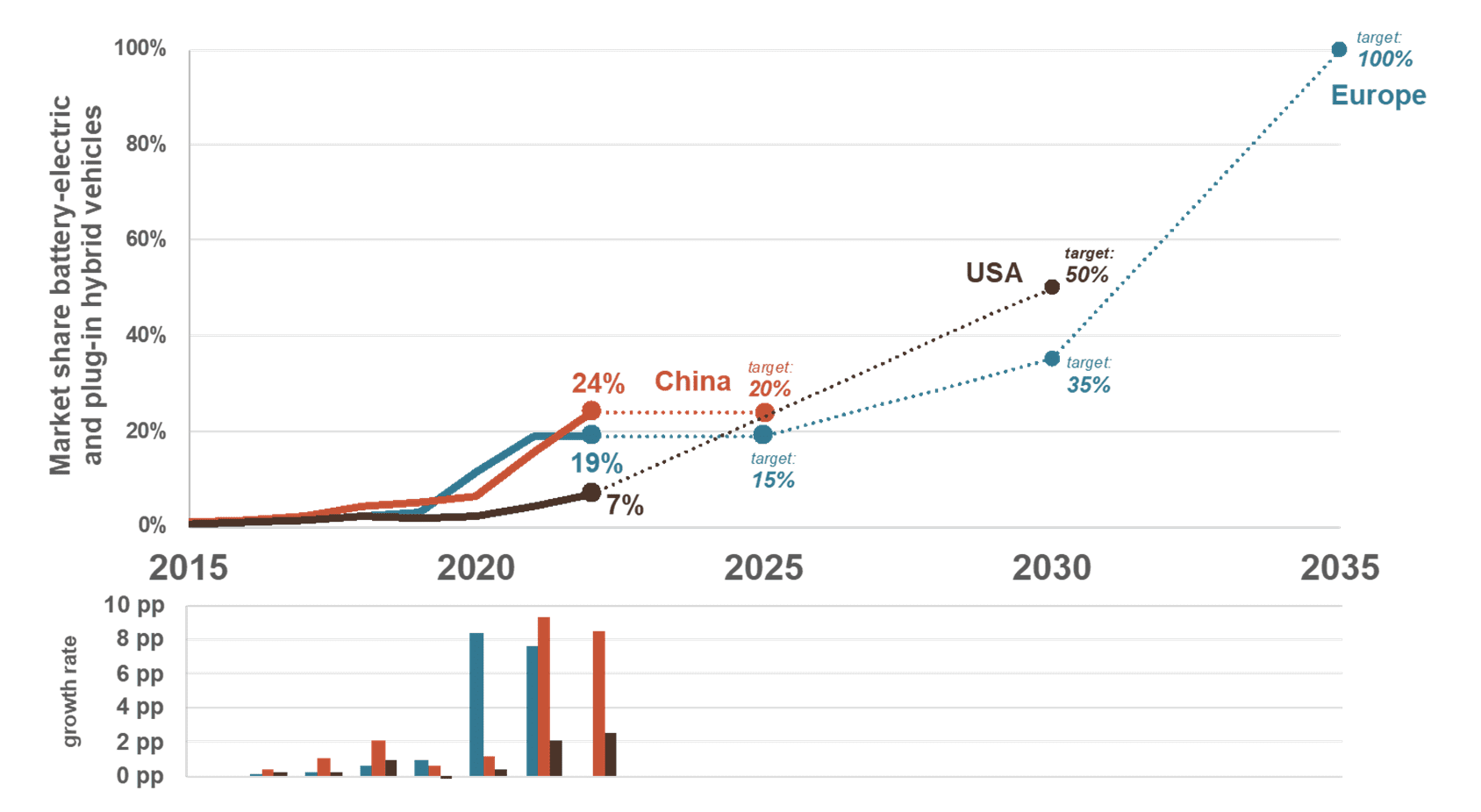

Comme le montre le graphique 1, le secteur des transports est le deuxième plus grand émetteur de CO² et, là aussi, les innovations gagnent du terrain. Les véhicules électriques et hybrides gagnent de plus en plus de parts de marché et bénéficient d'un soutien politique en raison de leur impact dans le changement climatique.

Graphique 3 : Evolution historique des parts de marché des modèles de véhicules 100% électriques et hybrides rechargeables parmi toutes les nouvelles immatriculations et objectifs futurs pour la Chine, l'Europe et les États-Unis / Soruce : https://theicct.org/2022-update-ev-sales-us-eu-ch-aug22/

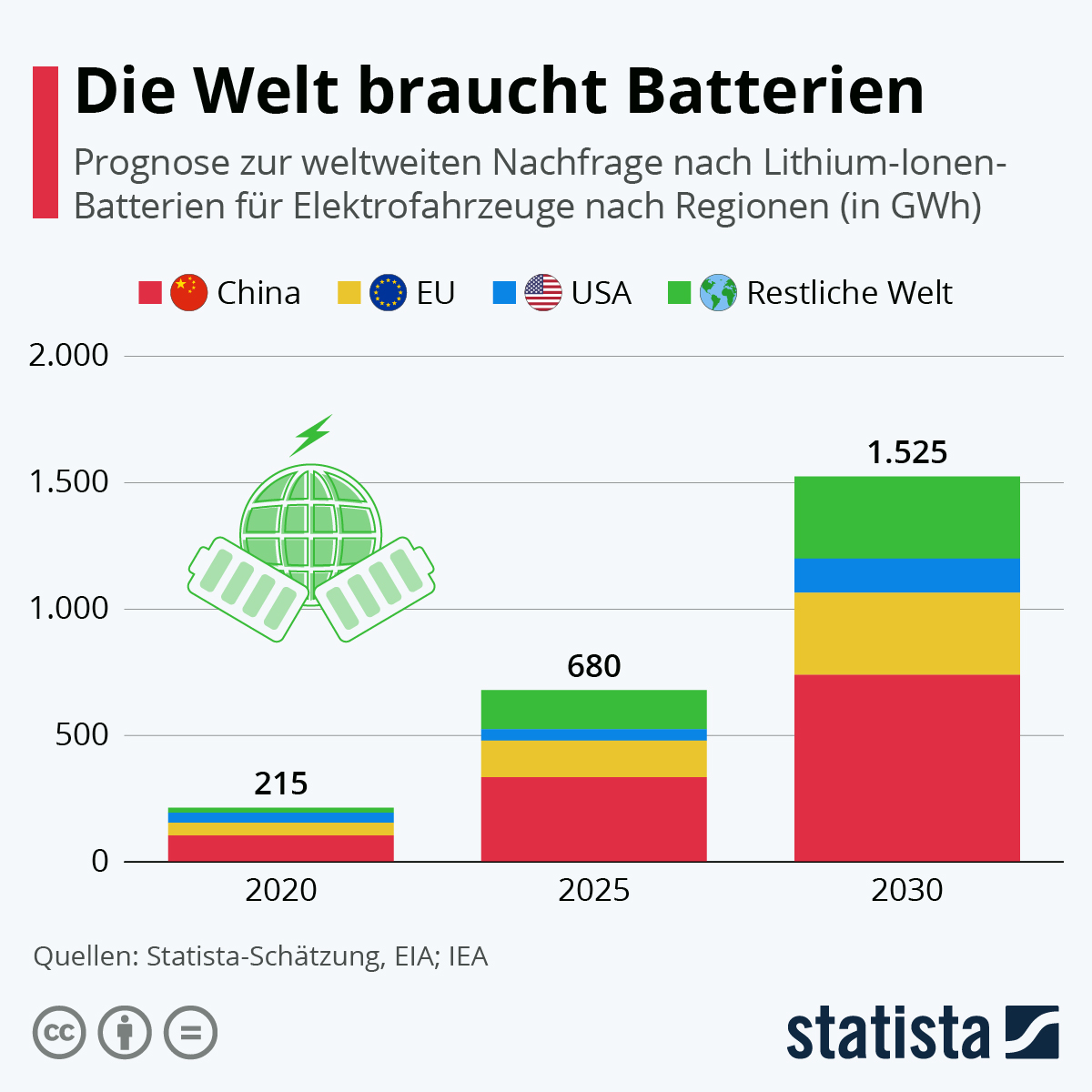

Par conséquent, les batteries et les matières premières nécessaires à leur fabrication deviendront de plus en plus importantes à l'avenir. Les batteries au lithium sont actuellement très répandues et nécessitent donc de grandes quantités de lithium. De l'extraction des matières premières jusqu'au moment où la batterie se trouve dans la voiture, toute la chaîne de création de valeur joue un rôle majeur pour les investisseurs. Outre le secteur des transports, les batteries sont également de plus en plus présentes dans le secteur de l'énergie suite à l’expansion des énergies renouvelables. Une attention particulière est accordée aux énergies éolienne et solaire où la possibilité de stocker l'énergie changerait la donne.

L'industrie automobile se trouve à l’aube d’un tournant décisif, avec des véhicules qui sont de plus en plus connectés et informatisés, notamment les véhicules électriques et autonomes. Si les constructeurs automobiles parviennent à mettre en avant la nouvelle valeur apportée par ces véhicules (par exemple les économies de carburant, la sécurité et le plaisir de conduire), ils devraient être en mesure de réaliser des bénéfices dépassant le cadre de leurs modèles économiques actuels. La réorientation du secteur pourrait devenir une question clé pour les batteries VE et les OS (systèmes d'exploitation) des véhicules. Nous considérons que les entreprises proposant des produits évolutifs (par exemple des architectures de VE communes) sont actuellement mieux placées que les constructeurs automobiles offrant une large gamme de modèles et de chaînes cinématiques.

Lors du développement des véhicules électriques, la recherche s'est principalement déplacée au niveau de la chaîne cinématique (20 à 30 % de la valeur ajoutée). Les véhicules autonomes vont toutefois modifier la valeur ajoutée sur tous les aspects du développement des véhicules. Le passage des moteurs au profit des batteries a favorisé la consolidation au sein de l'industrie des batteries et l'émergence d'entreprises spécialisées uniquement dans ces dernières.

Graphique 4 : "Le monde a besoin de batteries" - Prévisions de la demande mondiale de batteries lithium-ion pour véhicules électriques par région (en GWh) / Source : https://de.statista.com/infografik/25389

Les semi-conducteurs

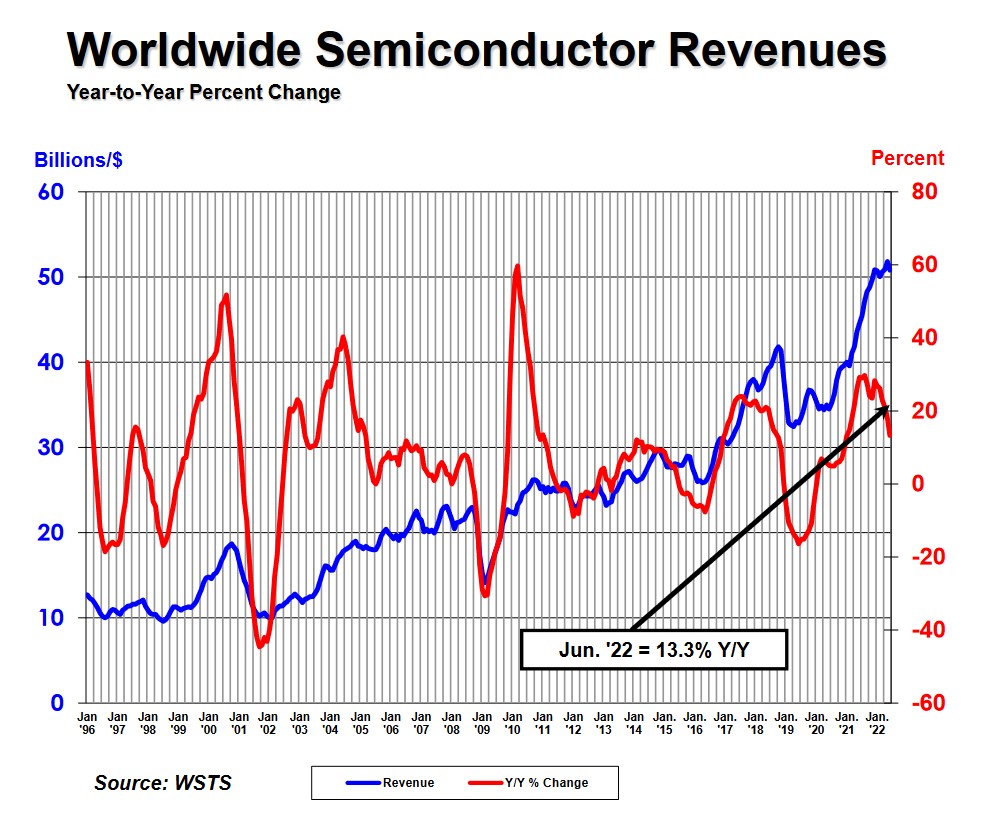

Les processeurs constituent désormais l'un des piliers de l'économie mondiale et, bien qu'ils ne soient plus seulement utilisés dans les ordinateurs, les téléphones portables ou les serveurs, leur importance ne cesse de croître, tant sur le plan politique qu'économique. L'Asie produit actuellement 75 à 80 % des puces dans le monde, principalement à Taïwan, en Corée du Sud, en Chine et au Japon. Actuellement, 92 pour cent des processeurs dont les transistors mesurent moins de 10 nm sont produits exclusivement par TSMC à Taiwan. Samsung en Corée du Sud détient les 8 % restants de la production de ces processeurs. Cela place Taïwan sur le devant de la scène politique, tandis que l'entreprise TSMC est plus en vue sur le plan économique. Les projecteurs sont également braqués sur la société ASML qui occupe une position monopolistique similaire sur le marché en tant que fabricant d'équipements de production de semi-conducteurs et fournisseur de TSMC. En raison de son importance technologique et donc économique croissante, le marché innovant des semi-conducteurs recèle un grand potentiel de croissance tout au long de la chaîne de création de valeur. Malgré les récents changements macro- et géopolitiques qui ont entraîné un ralentissement de la demande à court terme, la croissance à long terme de l'industrie des semi-conducteurs reste intacte grâce à la quantité croissante de silicium utilisée dans les dispositifs finaux.

Graphique 5 : Évolution du chiffre d'affaires mondial des semi-conducteurs / Source : https://www.semiconductors.org/global-semiconductor-sales-increase-13-3-in-q2-2022-compared-to-q2-2021/

La transformation numérique

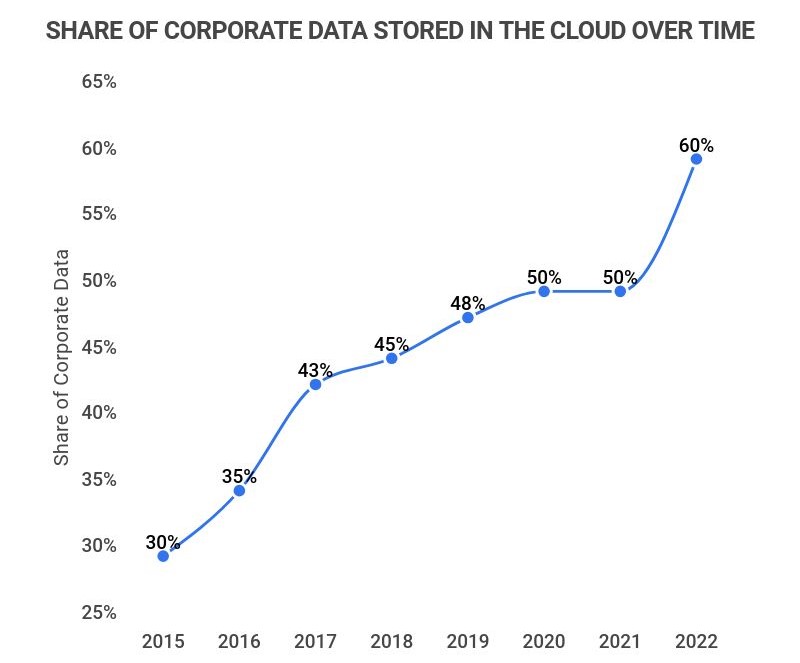

La transformation numérique fait naître de nouveaux secteurs de logiciels valant des milliards et l'externalisation des capacités vers de grandes structures de serveurs servant de centres de données est l'une des prochaines étapes logiques de l'optimisation du traitement numérique des données.

Graphique 6 : Répartition des données d'entreprise stockées dans le cloud au fil du temps / Source : https://www.zippia.com/advice/cloud-adoption-statistics/

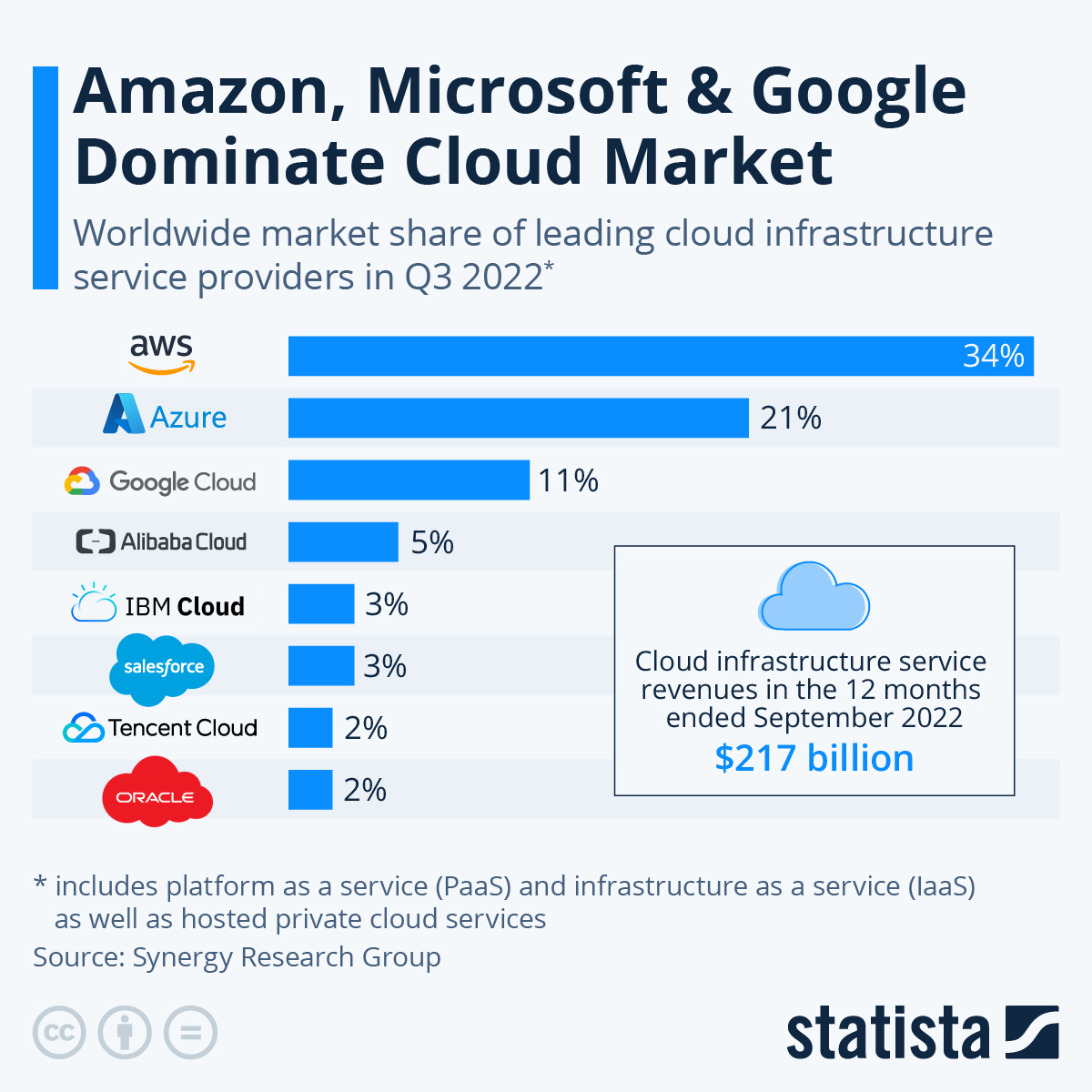

Graphique 7 : Parts de marché mondiales des principaux fournisseurs de services cloud / Source : https://www.statista.com/chart/18819/worldwide-market-share-of-leading-cloud-infrastructure-service-providers/

Les activités et les processus de l'ère numérique nécessitent une énorme puissance de calcul et, surtout, génèrent d'énormes quantités de données. Ces processus d'entreprise numériques nécessitent également des modèles de données conjoints devant inclure une vue à 360 degrés de l'infrastructure numérique d'un client, d'un employé, d'un patient, d'une conception, d'un bâtiment, d'un pont, d'une machine, etc. Ces modèles génèrent des ensembles de données évolutifs qui peuvent être utilisés par exemple par l'intelligence artificielle. Cela constituera probablement un avantage concurrentiel imbattable et permettra aux leaders du secteur de conserver leur position sur le marché.

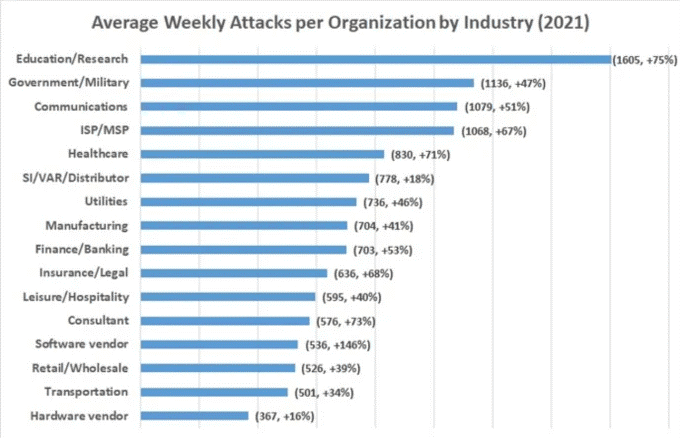

Qu'il s'agisse de programmes d'apprentissage automatique ou d'intelligence artificielle (IA), de nouvelles solutions logicielles sont nécessaires pour traiter les grandes quantités de données le plus efficacement et le plus rapidement possible. Et ce, dans le meilleur des cas, de manière sécurisée, raison pour laquelle le domaine de la cybersécurité compte parmi les secteurs émergents des années 2020 et, tout en évoluant constamment, relève sans cesse de nouveaux défis relatifs au traitement de l'information. La valeur de la vitesse dans l'IA et l'apprentissage automatique a le potentiel d'influencer la tendance vers des équipements moins chers pour la construction de centres de données et de réseaux. Cela pourrait entraîner des changements importants dans la répartition des dépenses en équipements, logiciels et prestations de services. L'IA et l'apprentissage automatique (Machine Learning) peuvent être source de gains de productivité qui profiteront à la croissance économique, à la rentabilité, au retour sur investissement et à la valorisation des actifs.

Graphique 8 : Moyenne hebdomadaire des cyberattaques par entreprise, par secteur d'activité / Source : https://www.pcquest.com/cyber-security-awareness-month-40-increase-weekly-cyber-attacks-organizations-worldwide-2021/

Conclusion

L'innovation est essentielle dans tous les domaines de la vie et de l'économie - pour le progrès, le changement et l'introduction de nouvelles technologies et opportunités. Elle est le vent qui souffle dans les voiles d'un voyage vers l'inconnu et provoque l'euphorie à chaque nouvelle découverte - y compris sur les marchés financiers. Depuis des décennies, l'équipe Global Equities de MainFirst se concentre sur ce type de découvertes et suit de près les évolutions et les avancées technologiques dans tous les secteurs afin d'obtenir une croissance à long terme via des investissements ciblés dans les modèles d'entreprise les plus disruptifs qui font tourner notre monde et notre économie.

Auteur: Team Global Equities / Absolute Return Multi Asset