- Marketing Communication -

Les dividendes sont très prisés par les investisseurs et constituent un élément essentiel dans l'allocation d'actifs pour le rendement global des placements en actions. En période de faibles taux d'intérêt, en particulier, les investisseurs attendent avec impatience des versements attractifs et, par conséquent, la douleur est grande quand surviennent des diminutions, voire des annulations, comme ce fut le cas en 2020, année de la pandémie. Nous souhaitons ici jeter un coup d'œil à l'intérieur du coffre aux trésors des dividendes et examiner non seulement les phases historiques mais aussi la reprise actuelle.

Dans le cadre d'une étude, la banque UBS a analysé la contribution des dividendes, en supposant qu'ils soient réinvestis, aux rendements totaux en Europe. Le résultat est impressionnant ; selon cette étude, les dividendes représentent jusqu'à 60 % des rendements totaux sur le long terme. En outre, les redistributions offrent aux investisseurs un flux de paiements intéressant en période de taux d'intérêt structurellement bas. Bien sûr, la joie des dividendes n'existe que pour autant que ces derniers soient payés. Suite à l'expérience de l'année pandémique 2020, la douleur causée par l'annulation ou la baisse des dividendes est encore vive.

Le magnat du pétrole John D. Rockefeller a déclaré un jour que le versement régulier des dividendes de la Standard Oil lui procurait toujours un grand plaisir. Il n'aurait probablement pas fait une telle déclaration si les versements en question avaient été irréguliers et d'un montant incertain. Mais comment se comportent les distributions de dividendes en temps de crise et comment évolue leur reprise ?

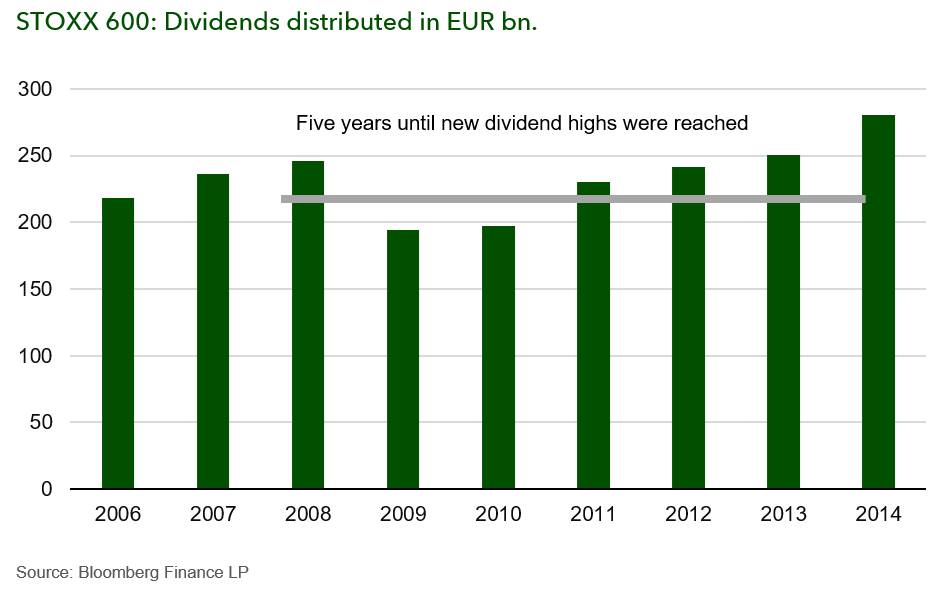

Examinons tout d'abord le début de la crise financière mondiale qui a démarré en 2008. Cette même année, les actions de l'indice européen STOXX 600 ont versé des dividendes pour un montant de 246 milliards d'euros. L'année suivante, en 2009, ce montant est tombé à 194 milliards d'euros, soit une baisse de plus de 20 %. Par la suite, il a fallu attendre cinq années (voir graphique) pour que les dividendes atteignent de nouveaux sommets.

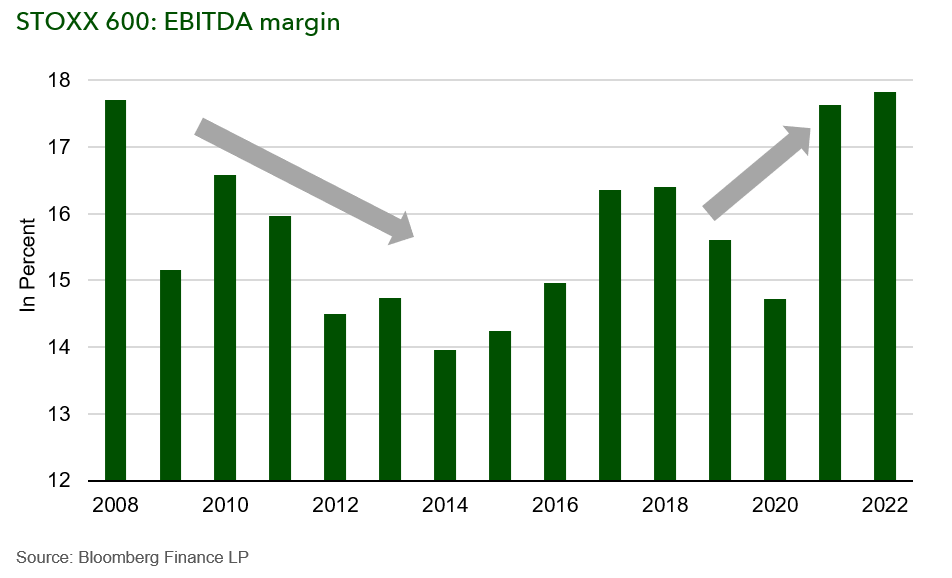

Cette phase de reprise d’une durée de cinq ans s’explique par plusieurs aspects complexes. Les banques tout comme les valeurs des matières premières et de l’énergie, qui comptaient pour une part élevée des distributions, ont mis longtemps à assainir leurs bilans ou ont souffert de la baisse des prix du marché mondial. Par ailleurs, les entreprises ont également mis un certain temps à redresser leurs bilans et à dégager des marges (EBITDA, ou BAIIA en français) attractives et durables (voir graphique). Après la crise financière, un autre problème, purement européen, s'est posé : la crise de l'euro et les États périphériques endettés. Dans l'ensemble, ces aspects ont conduit à une phase de reprise plus longue.

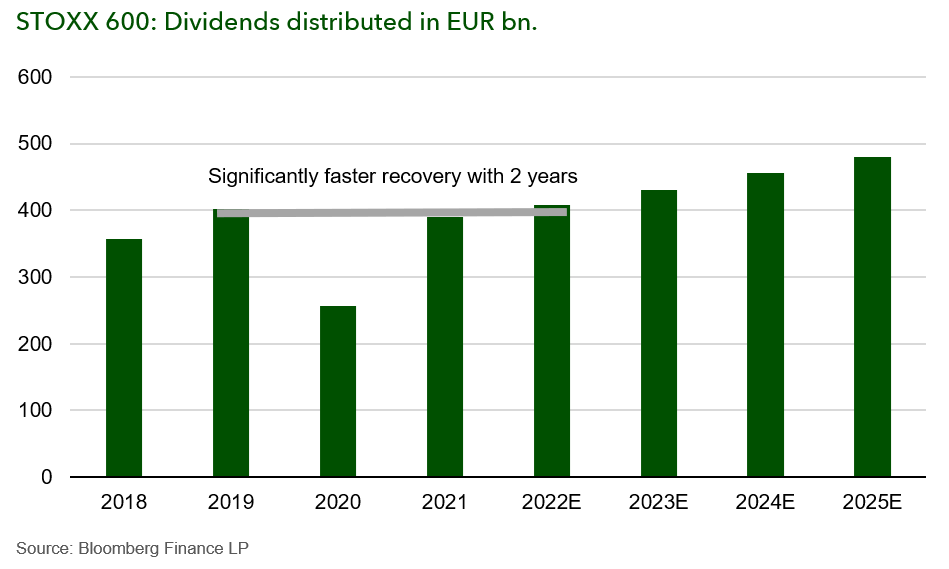

Les montants des dividendes, qui avaient été réduits en raison de la pandémie, ont connu une reprise nettement plus rapide. Lors de l'"Annus Horribilis" en 2020, des dividendes pour un montant de 257 milliards d'euros ont été distribués, soit une baisse de 36 % par rapport à l'année précédente. Cependant, nous prévoyons déjà de nouveaux montants records pour les dividendes en 2022 (voir graphique 3), c'est-à-dire deux ans seulement après le déclenchement de la pandémie. En d'autres termes, la reprise est beaucoup plus rapide qu'après la dernière crise mondiale survenue en 2008. Cela est dû à plusieurs facteurs. Premièrement, les conditions cadres au niveau macroéconomique et monétaire sont différentes. Les mesures de soutien prises par les différents pays dans tous les secteurs de l'économie, et notamment leur rapidité et leur ampleur, ont largement contribué à la reprise. Les prêts avantageux aux entreprises et le travail à temps partiel ou le télétravail ont eu un impact tout aussi important. De plus, les banques centrales ont inondé les marchés de liquidités presque illimitées, et les premières hausses de taux d'intérêt sont déjà en vue aux États-Unis. Au niveau des entreprises, principalement suite aux perturbations de la chaîne d'approvisionnement et à la forte demande des consommateurs qui ne faiblit pas, nous observons des pressions inflationnistes que nous n'avions pas observées en Europe depuis plus de 30 ans. Le taux d'inflation menace la rentabilité des entreprises, mais celles-ci ont déjà réagi par des ajustements dynamiques des coûts et des augmentations de prix (voir graphique).

Grâce aux conditions macroéconomiques toujours favorables et aux ajustements dynamiques, les entreprises tous secteurs confondus vont atteindre, voire dépasser, les niveaux de rentabilité de 2019. Sur la base de ces attentes, elles sont en mesure d'atteindre de nouveaux sommets quant aux montants des dividendes. Les chasseurs de dividendes ne devraient donc pas laisser passer leur chance d’obtenir de versements intéressants.

Auteurs : Christos Sitounis et Thomas Meier, gérants de portefeuille des fonds MainFirst Global Dividend Stars & the MainFirst Euro Value Stars

DISCLAIMER

Le présent document est une communication publicitaire.

La présente communication publicitaire est fournie à titre purement informatif et offre au destinataire des informations sur nos produits, nos concepts et nos idées. Le présent document ne saurait constituer une base pour acheter, vendre, couvrir, transférer ou hypothéquer des actifs. Aucune des informations qu'il contient ne constitue une offre d'achat ou de vente d'un instrument financier, ni ne repose sur une quelconque prise en compte de la situation personnelle du destinataire. Elles ne résultent pas non plus d'une analyse objective ou indépendante. MainFirst ne donne aucune garantie ni assurance, expresse ou implicite, quant à l'exactitude, l'exhaustivité, la pertinence ou l’adéquation au marché des informations fournies au destinataire dans les webinaires, podcasts ou newsletters. Le destinataire prend acte du fait que nos produits et concepts peuvent être destinés à différentes catégories d'investisseurs. Les critères se fondent exclusivement sur le prospectus de vente en vigueur. La présente communication publicitaire ne s’adresse pas à un groupe spécifique de destinataires. Chaque destinataire doit dès lors s’informer de manière individuelle et sous sa propre responsabilité au sujet des dispositions pertinentes des documents de vente actuellement en vigueur, seule base valable en vue de l'acquisition d’actions. Aucune promesse ou garantie contraignante concernant des résultats futurs ne peut être déduite des contenus mis à disposition ni de nos supports publicitaires. Aucune relation de conseil ne découle de la lecture ou de l'écoute d'un contenu. Tous les contenus sont fournis à titre d'information uniquement et ne peuvent remplacer un conseil en investissement professionnel et individuel. Le destinataire a demandé la newsletter à ses propres risques ou s’est inscrit à un webinaire ou à un podcast, ou utilise d’autres supports publicitaires numériques de sa propre initiative. Le destinataire/participant accepte que le format publicitaire numérique soit produit d'un point de vue technique et soit mis à sa disposition par un fournisseur d'informations externe qui n’a aucun lien avec MainFirst. L’accès et la participation aux formats publicitaires numériques sont réalisés par le biais d’infrastructures basées sur Internet. MainFirst décline toute responsabilité quant à toute interruption, annulation, perturbation, suppression, non-exécution ou tout retard en lien avec la mise à disposition des formats publicitaires numériques. Le participant reconnait et accepte que lors de la participation à des formats publicitaires numériques, des données à caractère personnel peuvent être visibles et enregistrées par le fournisseur d’informations et transmises à ce dernier. Mainfirst décline toute responsabilité en cas de violation des obligations en matière de protection des données par le fournisseur d'informations. Les formats publicitaires numériques peuvent être consultés uniquement dans les pays dans lesquels leur diffusion et l’accès à ceux-ci sont autorisés par la loi.

Veuillez vous reporter au prospectus de vente en vigueur correspondant pour une description complète des opportunités et des risques associés à nos produits. La seule base valable et juridiquement contraignante pour l'acquisition d'actions est constituée par les documents de vente (prospectus, documents d'information clé pour l'investisseur (DICI), rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition d'actions et les risques qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.mainfirst.com ainsi qu’auprès de la société de gestion MainFirst Affiliated Fund Managers S.A et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Il s’agit de :

Autriche : Raiffeisen Bank International, Am Stadtpark 9, A-1030 Wien, Österreich; Belgique : ABN AMRO, Kortijksesteenweg 302, 9000 Gent, Belgium; Finlande : Skandinaviska Enskilda Banken P.O. Box 630, FI-00101 Helsinki, Finland; France : Société Générale Securities Services, Société anonyme, 29 boulevard Haussmann, 75009 Paris, France; Allemagne : MainFirst Affiliated Fund Managers (Deutschland) GmbH, Kennedyallee 76, D-60596 Frankfurt am Main, Deutschland; Italie : Allfunds Bank Milan, Via Bocchetto, 6, 20123 Milano MI, Italy; Lichtenstein : Bendura Bank AG, Schaaner Strasse 27, 9487 Gamprin-Bendern, Lichtenstein; Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen; Portugal : BEST - Banco Eletronico de Servico Toal S.A., Praca Marques de Pombal, 3A,3,Lisbon; Espagne : Societe Generale Sucursal en Espana, Calle Cardenal Marcelo Spinola 8. 4t planta. 28016 Madrid, Spain; Suède : MFEX Mutual Funds Exchange AB, Grev Turegatan 19, Box 5378, SE-102 49, Stockholm, Sweden; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich, Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 ZurichSuisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich, Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich; UK: Société Générale Securities Services, Société Anonyme (UK Branch), 5 Devonshire Square, Cutlers Gardens, London EC2M 4TL, United Kingdom.

La société de gestion peut, pour des raisons nécessaires d'une point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.mainfirst.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Une description détaillée des risques figure dans le prospectus.

La présente publication est soumise aux droits d’auteur, de propriété des marques et de propriété industrielle. Toute reproduction, diffusion, préparation à la consultation, mise à disposition en ligne ou reprise sur d’autres sites web, ainsi que la publication totale ou partielle sous une forme modifiée ou identique, n’est autorisée qu’après avoir obtenu l’accord écrit préalable de MainFirst.

Copyright © 2022 MainFirst Group (composé de sociétés appartenant à MainFirst Holding AG, ci-après "MainFirst"). Tous droits réservés.