Après la guerre commerciale entre la Chine et les États-Unis et la pandémie de Covid-19, la guerre en Ukraine constitue le prochain revers pour la mondialisation de l'économie. La perturbation et l'engorgement des chaînes d'approvisionnement en matières premières sont susceptibles d'entraîner des hausses de prix drastiques. Dans les secteurs qui dépendent largement de produits externalisés, tels que la construction automobile, les chaînes de production se retrouvent parfois même totalement à l'arrêt. Les gouvernements et les entreprises sont contraints de réagir à ces nouvelles circonstances. L'an dernier, les États-Unis ont annoncé qu'ils allaient soutenir la production nationale de semi-conducteurs, à hauteur de plus de 52 milliards de dollars. Les fabricants d'articles de sport, tels que Nike ou Adidas, doivent également élargir leur base de production pour diminuer leur dépendance vis-à-vis de pays comme le Vietnam ou l'Indonésie, qui ont été particulièrement touchés par les confinements régionaux. De nombreuses entreprises allemandes subissent également les effets de la guerre en Ukraine. Thyssen Krupp, à titre d'exemple, a besoin de nickel pour la production de son acier inoxydable, qui provient en grande partie de la Russie. Mettre en place des sources d'approvisionnement alternatives prend du temps, mais signifie aussi des prix plus élevés. La fiabilité des voies d'acheminement et l'amélioration de la sécurité des approvisionnements sont désormais à l'ordre du jour pour de nombreux secteurs. La hausse des coûts de transport, due à l'augmentation des prix de l'énergie, entraîne une hausse des prix, tout comme la hausse des frais de stockage et la diminution de la production dans les pays à bas salaires. Autrement dit : il s'agit là d'un renversement de la mondialisation. La conséquence de cette évolution se traduit par des pertes en termes d'efficacité et, donc, par une hausse des prix à la consommation. Les entreprises qui ne peuvent pas répercuter ces prix plus élevés sur les consommateurs devront, à moyen terme, mettre la clé sous la porte. Les guerres ont généralement un effet inflationniste. Elles favorisent le protectionnisme et augmentent les dépenses publiques par des renforcements militaires improductifs. Aujourd'hui, l'Europe se dirige exactement dans cette direction. La baisse de croissance due aux manques d'efficacité, associée à la hausse des prix et des dépenses militaires, entraîne une perte de prospérité pour les Européens.

Des eaux plus calmes pour les actionnaires

Même les investisseurs qui ont profité du succès fulgurant des grandes entreprises technologiques tournées vers le consommateur dans les années 2010 commencent à naviguer dans des eaux plus calmes. Des entreprises telles que Google, Apple, Facebook, PayPal ou Alibaba occupent souvent une place importante dans les portefeuilles privés. Cependant, les caractéristiques de ces actions typiques du Nasdaq ont radicalement changé ces dernières années. Elles sont désormais à l'origine d'une grande partie des gains des indices boursiers mondiaux. Mais la probabilité qu'elles poursuivent leur trajectoire de croissance de ces dernières années est de plus en plus incertaine. Il est désormais clair que ces plateformes sont freinées par leur propre taille. Ou, pour le dire autrement, elles ont atteint une dimension qui fait que l'utilité marginale diminue alors que les coûts continuent d'augmenter. Nous parlons donc d'économies d'échelle négatives, car l'entreprise devient de plus en plus importante par rapport au produit lui-même. L'UE et l'administration Biden s'accordent désormais à dire que les questions de monopole et d'antitrust ne concernent plus uniquement les pertes financières subies par les consommateurs. L'accent est plutôt mis sur l'abus, parfois insidieux, des données et des droits personnels. En Chine, par exemple, la volonté de protéger les consommateurs et de lutter contre la dépendance aux jeux vidéo donne lieu à des mesures réglementaires très drastiques et immédiates. Pour les plateformes technologiques du monde entier, le corset réglementaire de plus en plus resserré affaiblit l'effet de plateforme sur lequel repose la forte rentabilité actuelle. Le nombre accru d'employés dans les départements conformité, tout comme celui des managers affairés à devoir défendre leurs entreprises face aux réglementations gouvernementales, inhibent le pouvoir d'innovation des entreprises qui assurait autrefois leur ascension. Du point de vue des investisseurs, la question essentielle pour les années à venir sera de savoir si la croissance restante sera en mesure de plus que juste compenser la baisse des niveaux de valorisation de ces entreprises. Toutefois, malgré un ralentissement significatif de la vitesse de croissance, il convient de noter que le renforcement de la réglementation accroît les barrières à l'entrée pour les concurrents potentiels et protège de manière naturelle la pérennité des modèles d'entreprise.

Les actions FAANG dans les 10 prochaines années ?

La première phase de l'ère de l'information a débuté dans les années 1980 et a véritablement pris son essor dans les années 1990. Elle a impliqué la généralisation de l'ordinateur personnel et l'équipement des grandes entreprises ainsi que des administrations et des gouvernements en logiciels, la numérisation des flux d'information et le stockage des données. Les systèmes dits ERP (Enterprise Resource Planning) se sont rapidement répandus. Des entreprises comme Microsoft, SAP, Cisco, Dell, HP et IBM ont contribué à ce succès. Dans la seconde phase, qui a débuté dans les années 2000, Internet a commencé à se répandre parmi les consommateurs. Les téléchargements audio et visuels, les achats en ligne, le streaming, la diffusion d'informations sur les réseaux sociaux et l'introduction du smartphone ont été les principales évolutions ayant donné naissance aux géants de la technologie d'aujourd'hui. Ils sont connus de tous. La plupart des entreprises de la première phase n'ont toutefois pas réussi à faire le saut dans cette deuxième phase, qui se poursuit encore de nos jours. Microsoft est l'une des rares exceptions. Les "plates-formes technologiques" actuelles réalisent d'énormes bénéfices et occupent une position stable sur le marché grâce à leur statut d'oligopole. Facebook et Google dominent le secteur de la publicité, Amazon et Alibaba celui du commerce en ligne, quant à Apple et Samsung, ils se partagent le marché des smartphones. Mais seuls quelques-uns de ces acteurs actuellement dominants continueront à prospérer dans la troisième phase de l'ère de l'information, qui ne fait que commencer.

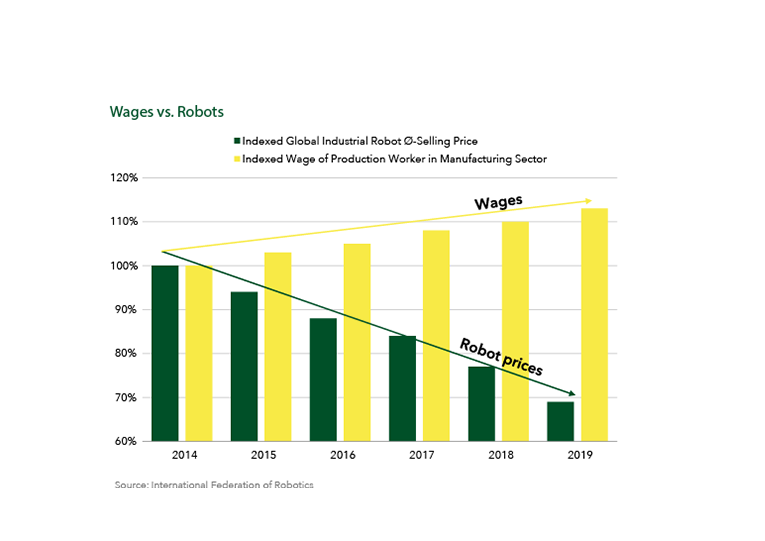

La prochaine décennie sera l'ère de la numérisation de la production, de la production d'énergie durable, de l'utilisation de l'intelligence artificielle dans divers domaines et de l'électrification des transports. Des composants autrefois fabriqués par des êtres humains sortiront en une seule pièce d'imprimantes 3D, et il n'y aura pratiquement plus de personnel dans les ateliers de production. Les Gigafactories de Tesla à Berlin et Shanghai ont ouvert la voie. Dans le monde, il y a maintenant plus de trois millions de robots industriels qui travaillent jour et nuit, en semaine et le week-end. Et la tendance est en pleine expansion. Cela fait seulement quelques années que les ordinateurs sont capables de fournir la puissance de calcul nécessaire à l'installation de systèmes d'auto-apprentissage et de solutions d'automatisation dans les usines. Plusieurs secteurs vont miser de plus en plus sur l'utilisation de robots, que ce soit pour les chaussures de sport ou les pièces automobiles, les produits cosmétiques ou les processus logistiques. La pandémie de Covid et le resserrement des chaînes d'approvisionnement en raison de la guerre entre la Russie et l'Ukraine sont probablement le catalyseur le plus fort de cette évolution. Les entreprises qui organisent désormais leur production de manière plus locale suite aux difficultés d'approvisionnement font désormais face à des coûts salariaux nettement plus élevés. En revanche, le prix des robots industriels a été diminué de plus de moitié au cours des dernières années.

La fixation d'objectifs pour un approvisionnement en énergie neutre en carbone est également devenue de plus en plus en vogue ces dernières années, notamment en raison du « Green Deal » de l'UE. Plus récemment, la flambée des prix de l'énergie et les efforts pour atteindre l'indépendance énergétique vis-à-vis de la Russie ont donné un élan supplémentaire à la promotion des énergies renouvelables. L'électrification de la mobilité privée fait également partie des mesures, notamment dans l'UE.

Quels seront les gagnants de cette prochaine vague technologique ? Tout dépend des matières premières. Celles qui sont nécessaires à l'automatisation, ainsi qu'à la production, au stockage et à la consommation d'énergie électrique verte. Il s'agit des semi-conducteurs et des outils permettant de les produire. Mais les véritables matières premières telles que le nickel, le cuivre et le lithium sont également indispensables à cette prochaine phase de croissance technologique. La production de batteries est avant tout une question d'économies d'échelle. Ainsi, de gigantesques entreprises de batteries verront le jour dans les prochaines années. Les producteurs de véhicules électriques dont l'intégration s'effectue le plus verticalement possible et qui n'ont que très peu de dettes héritées de l'époque du diesel et de l'essence à éponger en profiteront également. Aux côtés des spécialistes de l'automatisation et des développeurs de puces électroniques, les entreprises émergentes du "cloud" connaîtront également une forte croissance. Les entreprises qui parviendront à utiliser cette nouvelle technologie à bon escient gagneront en importance. Les domaines d'application de l'IA les plus prometteurs sont la sécurité des données, l'analyse de crédit, la production robotique, la médecine, l'analyse génétique, la logistique, la publicité, la production d'énergie et la conduite autonome.

Les changements structurels nécessitent d’avoir une orientation à long terme en termes d'investissement en capital. Nous en tenons compte dans nos solutions intégrant les thèmes d'investissement portant sur la voiture du futur, le cloud computing, les semi-conducteurs, l'intelligence artificielle et l'automatisation.

Auteur: Jan-Christoph Herbst, Gérant de portefeuille au sein de l'Équipe Global Equities/ Absolute Return Multi Asset

Mentions légales

Le présent document est une communication publicitaire.

La présente communication publicitaire est fournie à titre purement informatif et offre au destinataire des informations sur nos produits, nos concepts et nos idées. Le présent document ne saurait constituer une base pour acheter, vendre, couvrir, transférer ou hypothéquer des actifs. Aucune des informations qu'il contient ne constitue une offre d'achat ou de vente d'un instrument financier, ni ne repose sur une quelconque prise en compte de la situation personnelle du destinataire. Elles ne résultent pas non plus d'une analyse objective ou indépendante. MainFirst ne donne aucune garantie ni assurance, expresse ou implicite, quant à l'exactitude, l'exhaustivité, la pertinence ou l’adéquation au marché des informations fournies au destinataire dans les webinaires, podcasts ou newsletters. Le destinataire prend acte du fait que nos produits et concepts peuvent être destinés à différentes catégories d'investisseurs. Les critères se fondent exclusivement sur le prospectus de vente en vigueur. La présente communication publicitaire ne s’adresse pas à un groupe spécifique de destinataires. Chaque destinataire doit dès lors s’informer de manière individuelle et sous sa propre responsabilité au sujet des dispositions pertinentes des documents de vente actuellement en vigueur, seule base valable en vue de l'acquisition d’actions. Aucune promesse ou garantie contraignante concernant des résultats futurs ne peut être déduite des contenus mis à disposition ni de nos supports publicitaires. Aucune relation de conseil ne découle de la lecture ou de l'écoute d'un contenu. Tous les contenus sont fournis à titre d'information uniquement et ne peuvent remplacer un conseil en investissement professionnel et individuel. Le destinataire a demandé la newsletter à ses propres risques ou s’est inscrit à un webinaire ou à un podcast, ou utilise d’autres supports publicitaires numériques de sa propre initiative. Le destinataire/participant accepte que le format publicitaire numérique soit produit d'un point de vue technique et soit mis à sa disposition par un fournisseur d'informations externe qui n’a aucun lien avec MainFirst. L’accès et la participation aux formats publicitaires numériques sont réalisés par le biais d’infrastructures basées sur Internet. MainFirst décline toute responsabilité quant à toute interruption, annulation, perturbation, suppression, non-exécution ou tout retard en lien avec la mise à disposition des formats publicitaires numériques. Le participant reconnait et accepte que lors de la participation à des formats publicitaires numériques, des données à caractère personnel peuvent être visibles et enregistrées par le fournisseur d’informations et transmises à ce dernier. Mainfirst décline toute responsabilité en cas de violation des obligations en matière de protection des données par le fournisseur d'informations. Les formats publicitaires numériques peuvent être consultés uniquement dans les pays dans lesquels leur diffusion et l’accès à ceux-ci sont autorisés par la loi.

Veuillez vous reporter au prospectus de vente en vigueur correspondant pour une description complète des opportunités et des risques associés à nos produits. La seule base valable et juridiquement contraignante pour l'acquisition d'actions est constituée par les documents de vente (prospectus, documents d'information clé pour l'investisseur (DICI), rapports annuels et semestriels), qui fournissent des informations détaillées sur l'acquisition d'actions et les risques qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d'autres langues) sont disponibles gratuitement à l’adresse www.mainfirst.com ainsi qu’auprès de la société de gestion MainFirst Affiliated Fund Managers S.A et de la banque dépositaire ainsi qu'auprès des agents payeurs et d'information nationaux correspondants et auprès du représentant en Suisse. Il s’agit de :

Autriche : Raiffeisen Bank International, Am Stadtpark 9, A-1030 Wien, Österreich; Belgique : ABN AMRO, Kortijksesteenweg 302, 9000 Gent, Belgium; Finlande : Skandinaviska Enskilda Banken P.O. Box 630, FI-00101 Helsinki, Finland; France : Société Générale Securities Services, Société anonyme, 29 boulevard Haussmann, 75009 Paris, France; Allemagne : MainFirst Affiliated Fund Managers (Deutschland) GmbH, Kennedyallee 76, D-60596 Frankfurt am Main, Deutschland; Italie : Allfunds Bank Milan, Via Bocchetto, 6, 20123 Milano MI, Italy; Lichtenstein : Bendura Bank AG, Schaaner Strasse 27, 9487 Gamprin-Bendern, Lichtenstein; Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen; Portugal : BEST - Banco Eletronico de Servico Toal S.A., Praca Marques de Pombal, 3A,3,Lisbon; Espagne : Societe Generale Sucursal en Espana, Calle Cardenal Marcelo Spinola 8. 4t planta. 28016 Madrid, Spain; Suède : MFEX Mutual Funds Exchange AB, Grev Turegatan 19, Box 5378, SE-102 49, Stockholm, Sweden; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich, Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 ZurichSuisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich, Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich; UK: Société Générale Securities Services, Société Anonyme (UK Branch), 5 Devonshire Square, Cutlers Gardens, London EC2M 4TL, United Kingdom.

La société de gestion peut, pour des raisons nécessaires d'une point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s'informer au sujet de leurs droits sur le site Internet www.mainfirst.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Une description détaillée des risques figure dans le prospectus.

La présente publication est soumise aux droits d’auteur, de propriété des marques et de propriété industrielle. Toute reproduction, diffusion, préparation à la consultation, mise à disposition en ligne ou reprise sur d’autres sites web, ainsi que la publication totale ou partielle sous une forme modifiée ou identique, n’est autorisée qu’après avoir obtenu l’accord écrit préalable de MainFirst.

Copyright © 2022 MainFirst Group (composé de sociétés appartenant à MainFirst Holding AG, ci-après "MainFirst"). Tous droits réservés.