Die Welt muss sich grundlegend verändern, damit die Treibhausgasemissionen schnell und langfristig reduziert werden. Dem Energie- und Industriesektor kommt dabei eine besondere Bedeutung zu, da er für etwa drei Viertel dieser Emissionen verantwortlich ist. Alternativen zu fossilen Brennstoffen sind neben z. B. Kern- oder Wasserkraft die erneuerbaren Energien, deren Hauptproblem darin besteht, dass sie nur intermittierend zur Verfügung stehen. Die Sonne scheint nicht immer und der Wind weht nicht ständig, sodass eine gleichmäßige Stromerzeugung über 24 Stunden ohne Speichermöglichkeiten nicht möglich ist. Hier kommen Batterien ins Spiel.

Seitdem Alessandro Volta im Jahr 1800 die „Volta-Säule“ entwickelt hat, die aus gestapelten Kupfer- und Zinkplatten bestand, die durch ein in Salzwasser getränktes Stück Papier getrennt waren, hat die Entwicklung der modernen Batterie große Sprünge gemacht. Über die Ära der galvanischen Zellen und die Einführung von Blei-Säure-Batterien führte der wissenschaftliche Fortschritt über Alkalibatterien und schließlich zu den heute weit verbreiteten Lithium-Ionen-Batterien. Diese Innovationen ermöglichten die Verbreitung tragbarer Batterien in Elektronikgeräten und haben heute mehr denn je ihren festen Platz im Alltag. Das große Interesse an Elektromobilität und erneuerbaren Energien unterstreicht die Notwendigkeit, Energie speichern zu können, und treibt die Entwicklung neuer und besserer Technologien voran. Es gilt, die Lebensdauer zu verlängern, die Kosten zu senken und die Energiedichte sowie den recyclebaren Anteil zu erhöhen.

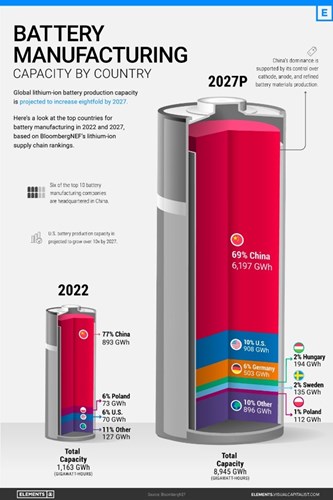

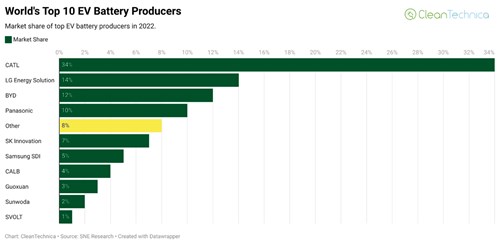

Der Marktführer CATL hat im August dieses Jahres seine neue Lithium-Eisenphosphat-Batterie (LFP) für Elektrofahrzeuge vorgestellt, die nach nur 10 Minuten Ladezeit eine Reichweite von 400 Kilometern ermöglichen soll und damit die Branche aufhorchen lässt. Für die kommenden Jahre werden weiterhin hohe Wachstumsraten im Batteriemarkt erwartet, vor allem auch dank politischer Unterstützung. Während in Europa durch die Energiekrise ein zusätzlicher Anreiz geschaffen wurde, werden in den USA durch den 2022 verabschiedeten „Inflation Reduction Act“ über 370 Milliarden US-Dollar für Investitionen in saubere Energie zur Verfügung gestellt. Davon profitiert China heute und in Zukunft, denn das Land ist nicht nur Heimat der Technologie-Marktführer, sondern auch Spitzenreiter bei den produzierten Gigawattstunden. Mindestens ebenso wichtig wie die Herstellung der Batterien ist jedoch der Abbau und die Verarbeitung von Lithium. Hier sind Australien und Chile führend, gefolgt von China. Die Zahlen verdeutlichen den großen Rückstand Europas bei relevanten, zukunftsorientierten Rohstoffen und Technologien und lassen nach der Energiekrise des letzten Jahres Fragen nach der zukünftigen Bedeutung Europas offen.

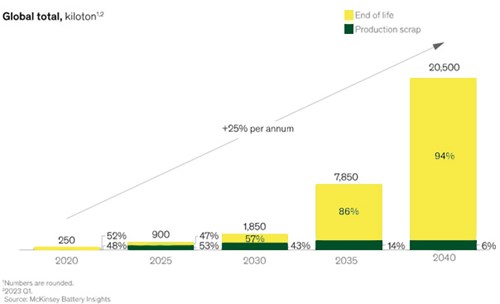

Die im Juli verabschiedete neue EU-Batterieverordnung (BATTVO) hat jedoch bereits Antworten für das Batterierecycling gefunden und bildet die Grundlage für ein strukturelles Wachstum in diesem Markt. Sie ist die erste Rechtsvorschrift, die einen Ansatz anstrebt, der den vollständigen Lebenszyklus abdeckt. Mit den in ihr enthaltenen Regelungen zur Austauschbarkeit und Recyclingeffizienz stärkt sie die Kreislaufwirtschaft und damit auch die Batterierecycling-Dienstleister. Grundsätzlich galt bereits bisher aufgrund der Regelungen der Altfahrzeugverordnung und des Batteriegesetzes, dass Altbatterien aus Elektrofahrzeugen (sog. Industriebatterien) bei der Entsorgung nicht deponiert oder verbrannt werden dürfen. Die zunehmende Elektrifizierung der Automobilindustrie dürfte daher in Zukunft zu einer steigenden Nachfrage nach Wiederverwertungskapazitäten führen. Auch die Knappheit bestimmter Rohstoffe wie Kobalt, Nickel oder Grafit, die in Batteriezellen enthalten sind, dürfte mit dem erwarteten Marktwachstum zu zunehmendem Interesse an der Kreislauf-Verwertung von Batterien führen. Problematisch sind derzeit noch die geringen Batteriemengen aus der Wiederverwertung von Elektrofahrzeugen, um Recyclinganlagen bereits heute wirtschaftlich betreiben zu können. Mit den heutigen Erfahrungswerten bezüglich der Langlebigkeit von Akkuzellen dürfte die Recyclingwirtschaft daher trotz rasant steigender Absätze von E-Fahrzeugen noch einige Jahre benötigen, um großvolumige Anlagen weltweit auslasten zu können. Nicht ohne Grund gehen Unternehmen wie Aurubis zunächst nur mit sogenannten Pilotanlagen in den Markt.

In Deutschland ist es seitens der Elektroautohersteller wie Tesla, BMW, Volkswagen oder auch Hyundai üblich, acht Jahre Garantie in Verbindung mit einer bestimmten Laufleistung auf die Batterie zu geben. Da die Degeneration der Akkuzellen derzeit dafür spricht, dass nach acht Jahren in den meisten Fällen immer noch zumindest 80 % Leistungsfähigkeit der Batterie gegeben ist, ist erst mit einer Verzögerung von etwa zehn Jahren mit größeren Recyclingmengen zu rechnen. Bezogen auf die historischen Absätze wäre demnach ab 2027 ein dynamischer Nachfrageanstieg zu erwarten. Laut Statista lag der weltweite Bestand an E-Autos im Jahr 2017 noch bei 3,4 Millionen Stück, wogegen die globale Flotte im Jahr 2022 bereits auf 27,7 Millionen gewachsen ist. Für die Kreislaufwirtschaft dürfte der regionale Fokus mengenmäßig jedoch in China liegen, wo zuletzt jedes zweite E-Auto weltweit verkauft wurde. So konnten im Jahr 2022 allein in China 6,5 Millionen sogenannte Stromer verkauft werden. BYD konnte Tesla bei den Neuwagenverkäufen von der Spitze verdrängen. Für eine Bewertung der zukünftigen Profitabilität ist neben den Volumen unbedingt die Entwicklung der Rohstoffpreise für die wesentlichen Werkstoffe zu berücksichtigen. Auch wenn langfristig mit steigenden Preisen für Lithium, aber auch für Schwermetalle wie Nickel, Kobalt oder Mangan zu rechnen ist, bleibt die Preisentwicklung sehr volatil und damit schwer prognostizierbar. Auch wenn der Markt noch recht jung ist, erscheint eine frühzeitige Investition aufgrund von Skaleneffekten aus unternehmerischer Sicht sinnvoll. Aufgrund der Struktur langfristiger Lieferverträge für Batteriezellen für zukünftige Automodelle ist es daher notwendig, frühzeitig Partnerschaften für die Rücknahme von Altbatterien aufzubauen. Ein weiterer positiver Nebeneffekt könnte in der Versorgungssicherheit für die Hersteller neuer Batteriezellen liegen. Da bestimmte Rohstoffe langfristig knapp bleiben dürften, kann ein gewisser Anteil an Recyclingmaterial das Beschaffungsrisiko reduzieren. Aus Marketingsicht dürfte ein hoher Anteil an wiederverwerteten Materialien zudem positiv für den Absatz von Elektrofahrzeugen sein.

Grundsätzlich ist bereits ausreichend Visibilität gegeben, um als langfristiger Anleger an den Wachstumschancen des Batterierecyclings zu partizipieren. Viele Unternehmen entlang der Batteriewertschöpfung untermauern mit ihren Investitionen die Annahme, dass ein Teil der Wertschöpfung von Batteriezellen in der Kreislaufwirtschaft liegen wird. So hat z. B. der Lithiumproduzent Ganfeng in das Recycling von 70.000 Tonnen Altbatterien investiert. Ziel ist es, Lithium mit einer Extraktionsrate von mindestens 90 % aus den alten Batteriezellen zu gewinnen. Der weltgrößte Batteriezellenhersteller CATL plant zwar noch keine Recyclinganlagen in Europa, ist aber mit seinem Partnerunternehmen BRUNP in den USA aktiv. Zudem hat CATL Anfang des Jahres eine Investition von 23,8 Milliarden Yuan (rund 3,2 Milliarden US-Dollar) für den Ausbau seiner Recyclinganlagen im südchinesischen Foshan angekündigt. Erfolgreiche Unternehmen der Elektromobilität zeigen jedoch, dass es von Vorteil sein kann, auf mehreren Stufen der Wertschöpfungskette aktiv zu sein. So hat Tesla für einen sehr hohen Grad an Eigenfertigung bei seinen Fahrzeugen gesorgt, bis hin zum Batteriemanagementsystem und der Herstellung der Zellen. Auch BYD zeigt eine breite vertikale Ausrichtung mit eigener Zell- und sogar Chipproduktion. So plant BYD z. B. die Nutzung von Altbatterien aus Elektroautos für stationäre Batteriespeichersysteme und leistet damit einen weiteren Beitrag zur Kreislaufwirtschaft.

Zusammenfassend lässt sich feststellen, dass sowohl der Batterie- als auch der Batterierecyclingmarkt und die damit verbundene Wertschöpfungskette interessante und zukunftsorientierte Investitionsmöglichkeiten bieten, die für die Entwicklung hin zu einer treibhausgasärmeren Welt und Wirtschaft von richtungsweisender Bedeutung sind.