Seit Jahrzehnten prägte die Globalisierung den weltweiten Handel, die Politik und die Finanzmärkte. Dabei galt der freie Welthandel als Quelle des Wohlstands. Mit den ersten Lockdowns im Jahre 2020 wurden jedoch auch die Schattenseiten einer Arbeitsteilung und der damit verbundenen Abhängigkeiten auf globaler Ebene offengelegt. Nun deuten neue geopolitische Konstellationen, veränderte Prioritäten der Großmächte und ein wachsender Fokus nationaler Interessen auf eine Welt im Wandel hin. Bedeutet dies das Ende der Globalisten?

Neue US-Politik: Zölle statt Steuern

Mit dem Amtsantritt der neuen US-Administration vollzieht sich ein markanter Kurswechsel: Statt auf internationale Freihandelsabkommen zu setzen, liegt der Fokus zunehmend auf Einnahmen aus Importzöllen. Das politische Ziel: die Stärkung des Staatshaushalts ohne Steuererhöhungen im Inland. Im Idealfall soll sogar im Gegenzug zu den Einnahmen aus Zöllen die Einkommenssteuer fallen. Gleichzeitig soll die eigene Industrie geschützt und die Handelsbilanz verbessert werden.

Die USA kehren damit zu einer Handelspolitik zurück, die stark an frühere protektionistische Ansätze erinnert. Importzölle werden nicht mehr nur als politisches Druckmittel eingesetzt, sondern als feste Säule der Finanzierung des Staates etabliert. Dies hat tiefgreifende Folgen: Lieferketten verändern sich, Importe werden teurer, die Wettbewerbsfähigkeit lokaler Anbieter steigt – zumindest kurzfristig.

In diesem geopolitischen Spannungsfeld verlieren Internationale Dach-Organisationen an Bedeutung. So stellt die neue US-Regierung den Wert internationaler Organisationen wie der NATO, WHO oder WTO zunehmend infrage. Deren Rolle wird untergeordnet, nationale Interessen rücken stärker in den Vordergrund. Das Vertrauen in multilaterale Institutionen sinkt nicht nur in den USA, sondern in anderen Teilen der Welt. Im Resultat sorgt es wieder für mehr Eigenverantwortung der handelnden Regierungen. Sicherheitspartnerschaften oder Gesundheitsstrategien könnten künftig ad-hoc gebildet werden, je nach nationalem Interesse.

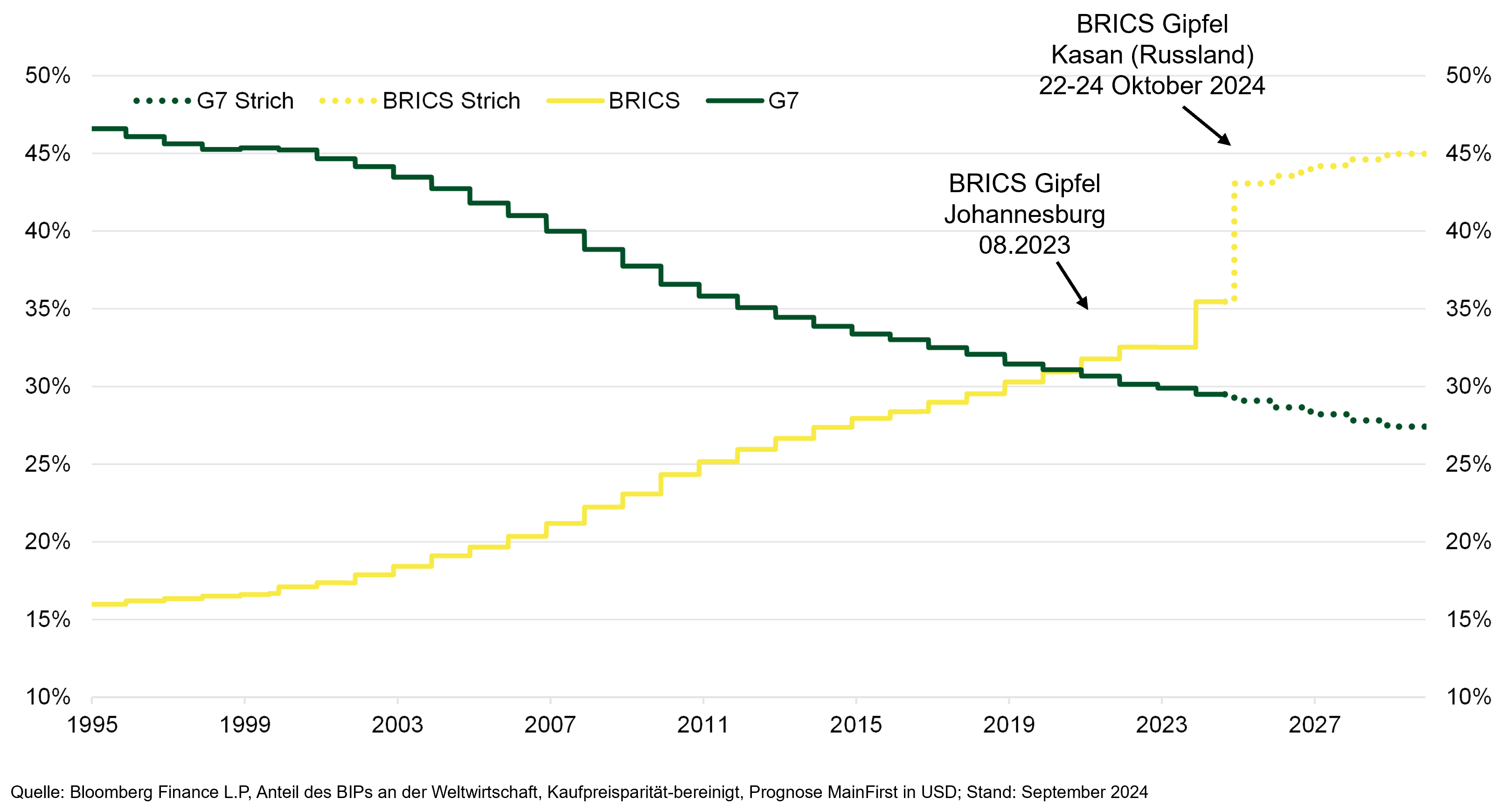

BRICS-Expansion: Unabhängigkeit von den USA

Parallel dazu wächst das Bestreben vieler Staaten, sich aus der wirtschaftlichen Abhängigkeit der USA zu lösen. Das BRICS-Bündnis – ursprünglich bestehend aus Brasilien, Russland, Indien, China und Südafrika – expandiert. Immer mehr Länder zeigen Interesse an einer Mitgliedschaft, darunter auch rohstoffreiche Nationen wie Saudi-Arabien, Argentinien oder Ägypten. Zuletzt konnten bei dem Treffen im Oktober 2024 in der russischen Stadt Kasan 9 neue Partnerländer verkündet werden. Die neuen Partner zeichnen sich durch eine junge und wachsende Bevölkerung aus.

Die Erweiterung der BRICS-Gruppe verfolgt ein klares Ziel: den internationalen Handel in eigenen Währungen zu stärken und die Dominanz des US-Dollars zu schwächen. Diese Entwicklung könnte mittel- bis langfristig zu einer multipolaren Weltwirtschaft führen, in der alternative Finanzinfrastrukturen eine größere Rolle spielen.

Bipolare Welt: USA vs. China

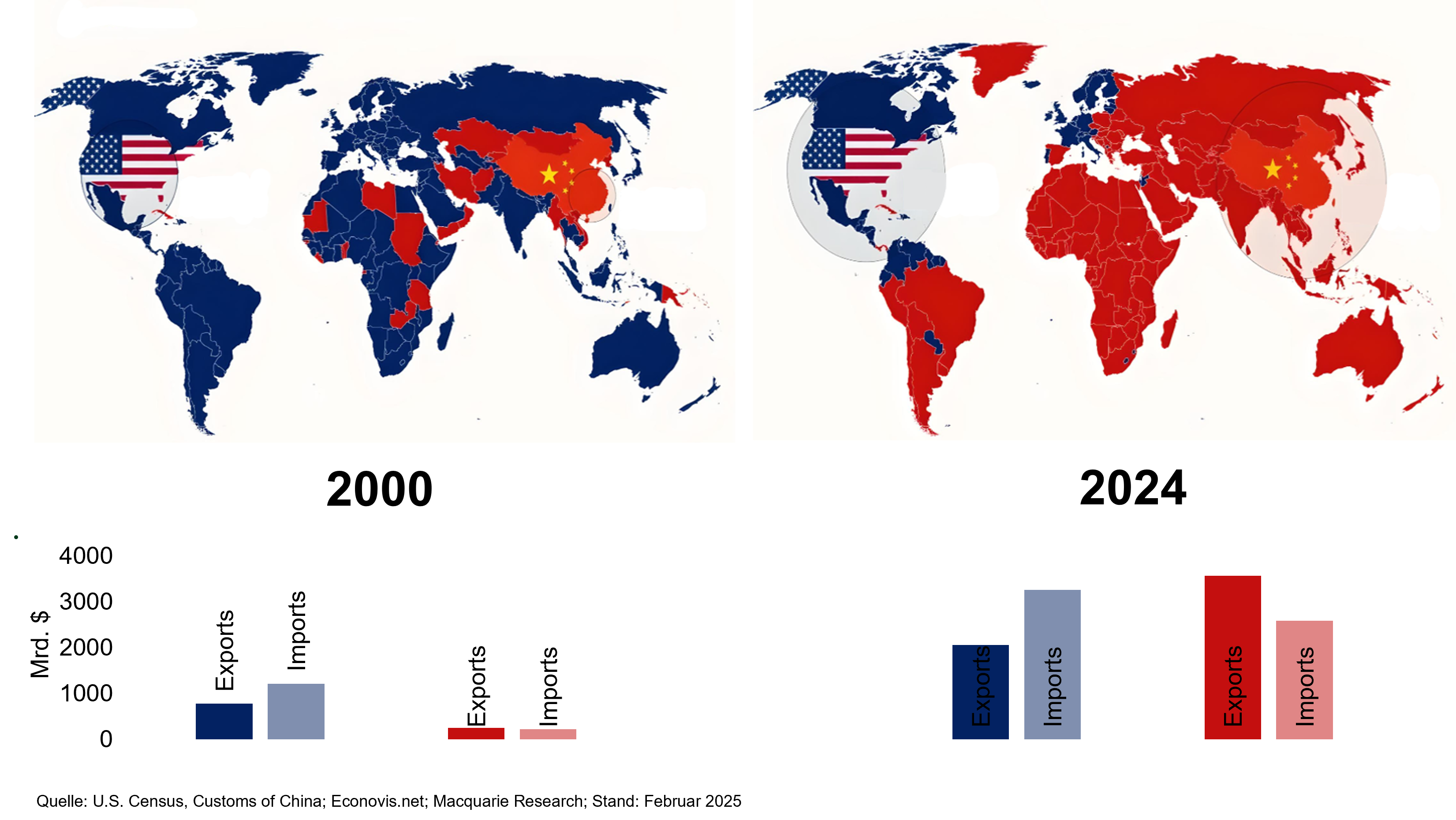

Trotz aller Bemühungen um Multilateralismus deutet vieles auf eine beschleunigte Entwicklung hin: Die Welt ordnet sich zunehmend bipolar, angeführt von den beiden Wirtschaftsmächten USA und China. Während die USA ihre Handelsmacht durch Zölle und politische Allianzen zu sichern versuchen, expandiert China seine Einflusssphäre durch Investitionen, Infrastrukturprojekte (wie die "Neue Seidenstraße") und gezielte Technologieförderung.

Diese Bipolarität erzeugt Spannungen, aber auch neue Dynamiken: Staaten werden zunehmend gezwungen, sich zu positionieren – entweder wirtschaftlich näher an Washington oder an Peking. Eine Zwischenposition wird immer schwieriger. So hat beispielsweise Panama im Februar dieses Jahres offiziell den Austritt aus der Belt and Road Initiative (Neue Seidenstraße) bekanntgegeben. Das strategische Interesse Chinas an dem Panamakanal war für die Vereinigten Staaten wohl ein Dorn im Auge.

Weniger Staatsquote, mehr unternehmerische Freiheit

Ein weiteres zentrales Element der neuen US-Politik ist die Reduktion der Staatsquote. Durch Steuersenkungen, Deregulierung und den Rückzug des Staates aus wirtschaftlichen Aktivitäten soll unternehmerische Freiheit gestärkt werden. Innovation, Eigenverantwortung und Marktdynamik stehen im Mittelpunkt.

Diese Philosophie könnte auch auf andere westliche Länder ausstrahlen. Gerade in Europa, wo viele Volkswirtschaften hohe Staatsquoten aufweisen, wächst der Druck, flexiblere und wettbewerbsfähigere Rahmenbedingungen zu schaffen, um im globalen Wettbewerb bestehen zu können.

Die EU hält noch stärker am Ideal der wertebasierten Globalisierung fest, während andere Großmächte längst auf knallharte Eigeninteressen umgeschaltet haben.

Ein Beispiel dafür liefert das EU-Lieferkettengesetz (Corporate Sustainability Due Diligence Directive, kurz CSDDD) verpflichtet Unternehmen dazu, entlang ihrer gesamten Lieferkette menschenrechtliche und ökologische Standards einzuhalten.

Vor dem Hintergrund des Trends zu nationalen Interessen, weniger Globalismus und mehr unternehmerischer Freiheit (wie im Text beschrieben), widerspricht das Lieferkettengesetz dem derzeit dominierenden Trend zur wirtschaftlichen Eigenverantwortung.

- Mehr Bürokratie statt unternehmerischer Freiheit:

Das Gesetz zwingt Unternehmen zu mehr Regulierung, während der weltweite Trend eigentlich in Richtung Deregulierung und unternehmerischer Eigenverantwortung geht. Gerade im Vergleich zu den USA, die die Staatsquote senken wollen, schränkt die EU die Unternehmen weiter ein. - Wettbewerbsnachteil im globalen Umfeld:

In einer Welt, in der Länder wie die USA oder China sich zunehmend auf ihre eigenen wirtschaftlichen Interessen fokussieren und ihre Unternehmen schützen, könnten europäische Firmen durch zusätzliche Auflagen international ins Hintertreffen geraten.

Andererseits: Einzelne EU-Staaten könnten versuchen, das Gesetz national flexibel umzusetzen oder Sonderregelungen zu schaffen, um ihre Unternehmen zu schützen – was wiederum den Trend zur Rückkehr nationaler Interessen innerhalb der EU bestätigen würde.

Zudem will die EU ihren CO₂-Zertifikatehandel erweitern und neue Regeln einführen (Carbon Border Adjustment Mechanism, CBAM), der Importe aus Ländern mit niedrigeren Umweltstandards verteuern soll.

- Schutz der Industrie, aber Risiko für globale Spannungen:

Einerseits passt CBAM gut in das Bild einer Welt, in der Staaten wieder stärker ihre Industrie schützen: Wer aus Ländern mit laschen Klimavorgaben importiert, zahlt drauf. Es geht darum, europäische Standards zu verteidigen – eine Art "grüner Protektionismus". - Gefahr neuer Handelskonflikte:

Allerdings kann dieser Mechanismus zu neuen Handelsstreitigkeiten führen, vor allem mit den USA, China oder auch BRICS-Staaten, die solche Abgaben als "verdeckte Zölle" sehen könnten.

Folglich ist innerhalb der Europäischen Union ein Trend zu beobachten: Nationale Interessen gewinnen wieder an Bedeutung. Mitgliedsstaaten wie Polen, Ungarn, aber auch zunehmend Niederlande und Italien drängen auf eine stärkere Eigenständigkeit in bestimmten Politikfeldern.

Themen wie Migrationspolitik, Energieversorgung oder Handelspolitik werden wieder verstärkt auf nationaler Ebene diskutiert und entschieden. Die EU als Institution muss darauf reagieren, indem sie flexiblere Integrationsmodelle anbietet, um weiteren Austritten nach dem Beispiel des Brexit vorzubeugen.

Ein stärkeres Europa der Nationen könnte entstehen – nicht unbedingt gegen die EU, sondern in einer neuen, lockereren oder kleineren Form der Kooperation.

Auswirkungen auf die Finanzmärkte

Diese tektonischen Verschiebungen blieben nicht ohne Folgen für die Finanzmärkte:

- Währungsvolatilität:, Alternative Währungs-Systeme könnten an Bedeutung gewinnen, wobei die Etablierung viel Zeit in Anspruch nimmt. Der US-Dollar und andere sogenannte FIAT-Währungen werden zum Spielball der geopolitischen Auseinandersetzung.

- Edelmetalle: Bekommen im Umfeld zunehmender Währungsschwankungen und möglicher Inflationsschübe neue Strahlkraft. Gold und Silber haben sich über Jahrtausende als Wertspeicher bewährt. Gerade in Phasen höherer Zölle wie zum Beispiel unter Präsident Hoover um 1930 wurde Gold zu Sicherung der Staatsfinanzen genutzt. Bis hin zum Verbot des privaten Besitzes von Gold. Daher ist von einer Fortsetzung der Goldkäufe durch die Notenbanken als Devisenreserve auszugehen.

- Rohstoffmärkte: Rohstoffe wie Öl und Gas werden stärker innerhalb neuer Handelsblöcke gehandelt. Länder wie Russland oder Saudi-Arabien könnten eigene Preisbildungsmechanismen etablieren. Bei kritischen Rohstoffen dürften größere Lagerbestände vorgehalten werden, um die Abhängigkeit von Lieferrestriktionen zu minimieren.

- Aktienmärkte: Unternehmen, die stark international aufgestellt sind, müssen sich an neue Zölle, Handelsbarrieren und geopolitische Unsicherheiten anpassen. Lokale Champions hingegen könnten profitieren. Eine balancierte regionale Allokation dürfte im einem globalen Aktienportfolio in diesem Umfeld vorteilhaft sein.

- Anleihenmärkte: Analog zu den Währungsmärkten dürften Staatsanleihen zukünftig deutlich stärker als Instrument im geopolitischen Kontext genutzt werden. Nicht ohne Grund möchte die US-Regierung die Abhängigkeit von asiatischen Anlegern bei der Refinanzierung von US-Treasuries reduzieren. Daher sollte auf eine angemessene Zinssensitivität und solide Bonitäten wertgelegt werden.

Die Zeichen stehen klar auf Wandel. Die einstige Vision einer vollständig globalisierten, von multilateralen Organisationen gesteuerten Welt verliert an Strahlkraft. Stattdessen rücken nationale Interessen, wirtschaftliche Eigenständigkeit und neue Machtblöcke in den Vordergrund.

Ob dies das Ende der Globalisten bedeutet oder nur eine Phase einer komplexeren Neuordnung, wird sich zeigen. Klar ist jedoch: Unternehmen, Staaten und Anleger müssen sich auf eine volatilere, weniger berechenbare Welt einstellen – mit neuen Risiken, aber auch neuen Chancen.