2024 ist nach dem chinesischen Kalender das Jahr des Drachen. In der chinesischen Mythologie steht der Drache für Glück, Güte, Intelligenz und Reichtum. Wird damit ein Ende des Abwärtstrends an Chinas Börsen eingeläutet?

Nach dem Hasen folgt nun der Drache im chinesischen Kalender der zwölf Tierkreiszeichen. Historisch gesehen konnten die Aktienmärkte im Jahr des Drachen im Durchschnitt überproportional stark zulegen und somit die Erwartungen an die Attribute Glück und Reichtum, für die der Drache steht, durchaus erfüllen. So stiegen die Aktien im Jahr 1976 um 27,9 %, 1988 um 16,7 %, im Jahr 2000 um sagenhafte 51,7 % und im Jahr 2012 um 3,2 %.

Allerdings ist jedem bewusst, dass ein Jahreswechsel keinen nachhaltigen Einfluss auf die wesentlichen fundamentalen Trends einer Volkswirtschaft hat und daher für sich genommen auch keine Impulse für eine neue Kursrichtung auslöst. Dennoch ist ein Jahreswechsel immer ein guter Zeitpunkt, um bestehende Trends näher zu beleuchten und die Erwartungen auf den Prüfstand zu stellen.

Nach offiziellen Angaben ist die Volkswirtschaft in China im Jahr 2023 um 5,2 % gewachsen. In Anbetracht der Probleme im Immobiliensektor, der Abkühlung im globalen Handel und der Zurückhaltung der Konsumenten besteht jedoch eine offenkundige Skepsis hinsichtlich der Glaubwürdigkeit dieser konjunkturellen Wachstumszahlen. Zudem führte die Sorge vor einer geopolitischen Eskalation um Taiwan zu massiven Kapitalumschichtungen internationaler Investoren aus dem Reich der Mitte heraus. So zählten chinesische Aktien im vergangenen Jahr mit einem Kursabschlag von 9 % zu den Schlusslichtern im globalen Vergleich.

Wankende Immobilienentwickler sorgen bereits seit längerem für negative Schlagzeilen. Nachdem große Bauentwickler wie Sunac China oder Evergrande Konkursschutz nach Chapter 15 beantragt haben, scheint die Nachfrage aus Angst vor Kapitalverlust weiterhin von Zurückhaltung geprägt zu sein. Maßnahmen wie die Lockerungen der Vorgaben für die Vergabe von Hypothekenkrediten konnten das negative Sentiment am Immobilienmarkt bis dato nicht umkehren. Die Zyklen der Immobilienmärkte dauern üblicherweise mehrere Jahre, sodass es nach den Bauexzessen Ende der letzten Dekade noch einige Zeit dauern dürfte, bis die Leerstände spürbar zurückgehen. Der historische Ansatz, das Wachstum der Bauwirtschaft mit kurzfristigen fiskalischen Programmen zu stimulieren, scheint ausgedient zu haben. Die staatliche Vorgabe an hochverschuldete Kommunen, unfertige Bauprojekte auf den Prüfstand zu stellen, zeigt hingegen, dass die Regierung eine nachhaltige Gesundung des Sektors anstrebt. Dies reduziert die Gefahr einer erneuten Blasenbildung und stellt die Erholung des Sektors auf eine stabilere Basis.

Zurückhaltung der Konsumenten

Die Schwäche des Immobilienmarktes ist mitverantwortlich für eine gedrückte Konsumentenstimmung. Da in China Ersparnisse bevorzugt in Wohneigentum angelegt wurden anstatt bei Staatsbanken, haben die fallenden Immobilienpreise zu Zurückhaltung beim diskretionären Konsum geführt. Gleichwohl stieg der Konsum im Jahr 2023 um 7,2 %. Der übliche Effekt der Nachfrageerholung nach den pandemiebedingten Lockdowns verlief in China jedoch etwas schleppender als im Rest der Welt und hat in einigen Produktbereichen wie dem grenzüberschreitenden Tourismus noch nicht wieder die Vor-Pandemie-Niveaus erreicht.

Um das Ausgabeverhalten zu beleben, ergreift die Regierung aktuell verschiedenste ordnungspolitische Maßnahmen. So wurde neben dem Ausbau der internationalen Flugverbindungen zum Jahreswechsel beispielsweise die Visumspflicht für die Einreise von Thailand nach China und umgekehrt aufgehoben. Entscheidend für eine nachhaltige Stärkung der Konsumentenstimmung ist jedoch ein stabiles Wohlstandsempfinden. Wie bereits geschildert, benötigt dies in Bezug auf die Immobilienpreise einige Zeit. Daher gab es zuletzt vermehrt Anzeichen für Unterstützungsmaßnahmen an den Aktienmärkten, die schnell reagieren und somit kurzfristig das Vertrauen in die eigene Kaufkraft stärken können. Eine Anweisung an den größten Broker des Landes, keine Leerverkaufsaufträge auszuführen, machte ebenso Schlagzeilen wie ein Paket für Stützungskäufe im Gegenwert von 2000 Milliarden Yuan. Die Sparquoten der Verbraucher lagen zuletzt bei über 40 %, sodass ein enormes Potenzial zur Belebung der Nachfrage besteht.

Externe Wachstumsimpulse

Mit der Unterzeichnung des Freihandelsabkommens Regional Comprehensive Economic Partnership (RCEP) im November 2020 wird aus der Sicht Chinas eine stärkere Verzahnung seiner Außenwirtschaft mit dem asiatisch-pazifischen Raum etabliert. Dies wurde zunächst als bedrohliche Einflussnahme der wirtschaftlichen Übermacht Chinas auf kleinere Länder in Asien tituliert. Dabei wurde jedoch verkannt, dass die RCEP durch den Abbau von Handelsbarrieren auch Wachstumschancen für kleinere Länder wie z.B. Vietnam oder die Philippinen eröffnet hat. So haben wir in den letzten Jahren aufgrund der gestiegenen Lohnstückkosten in China eine Verlagerung von Produktionsstätten der Sportartikel- und Textilindustrie nach Vietnam gesehen. Markenhersteller wie beispielsweise Adidas oder der Hemdenspezialist van Laack haben mittlerweile erhebliche Teile ihrer weltweiten Produktion in Vietnam angesiedelt. Daher überrascht es nicht, dass das BIP-Wachstum in Vietnam im vierten Quartal mit 6,7 % höher ausfiel als in China.

Dieses Wachstum der kleineren Länder Südostasiens dürfte im Rahmen des Freihandelsabkommens in vielerlei Hinsicht stimulierend wirken. So profitieren die größeren und entwickelten Volkswirtschaften innerhalb der RCEP, wie Australien und China, von der wachsenden Produktionsbasis der Partnerländer, da sie notwendige Rohstoffe bzw. Vorprodukte liefern. So steht China bereits heute für 50 % der globalen Produktion von Basischemikalien. Außerdem steigt mit zunehmendem Wohlstand in bevölkerungsreichen Ländern wie Indien oder Indonesien die Nachfrage nach Konsumgütern, die häufig aus Japan, China oder Südkorea bezogen werden.

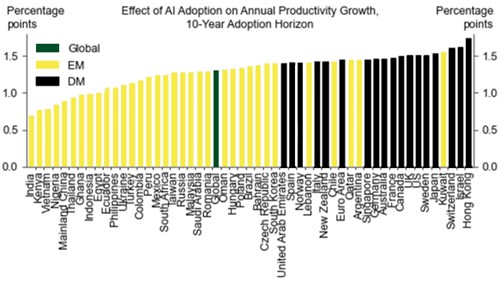

Auch die sogenannten Tigerstaaten Hongkong und Singapur könnten im Bereich der Zukunftstechnologien einen wichtigen Beitrag für die Region leisten. Aufgrund der Verfügbarkeit gut ausgebildeter Arbeitnehmer können sich diese Stadtstaaten im Wettbewerb um Investitionen in Schlüsseltechnologien durchaus mit den großen Ländern der westlichen Welt messen. Dass Taiwan in der Halbleitertechnologie weltweit eine führende Rolle spielt, ist allseits bekannt. Dass aber Hongkong im Bereich der künstlichen Intelligenz die stärksten Produktivitätsgewinne erzielen könnte, ist nur Wenigen bewusst.

Quelle: Goldman Sachs Global Investment Research, Stand: Dezember 2023

Somit lässt sich festhalten, dass zu Beginn des Jahres eine vorteilhafte Ausgangslage an den Aktienmärkten besteht. Auch wenn die Bereinigung der Probleme an den chinesischen Immobilienmärkten noch einige Zeit in Anspruch nehmen wird, besteht aufgrund der extrem negativen Wahrnehmung der wirtschaftlichen Lage in China kaum Potenzial für eine negative Überraschung. Dagegen könnte der Binnenkonsum seine stetige Erholung fortsetzen und externe Wachstumsimpulse könnten zu einer Wachstumserholung beitragen.

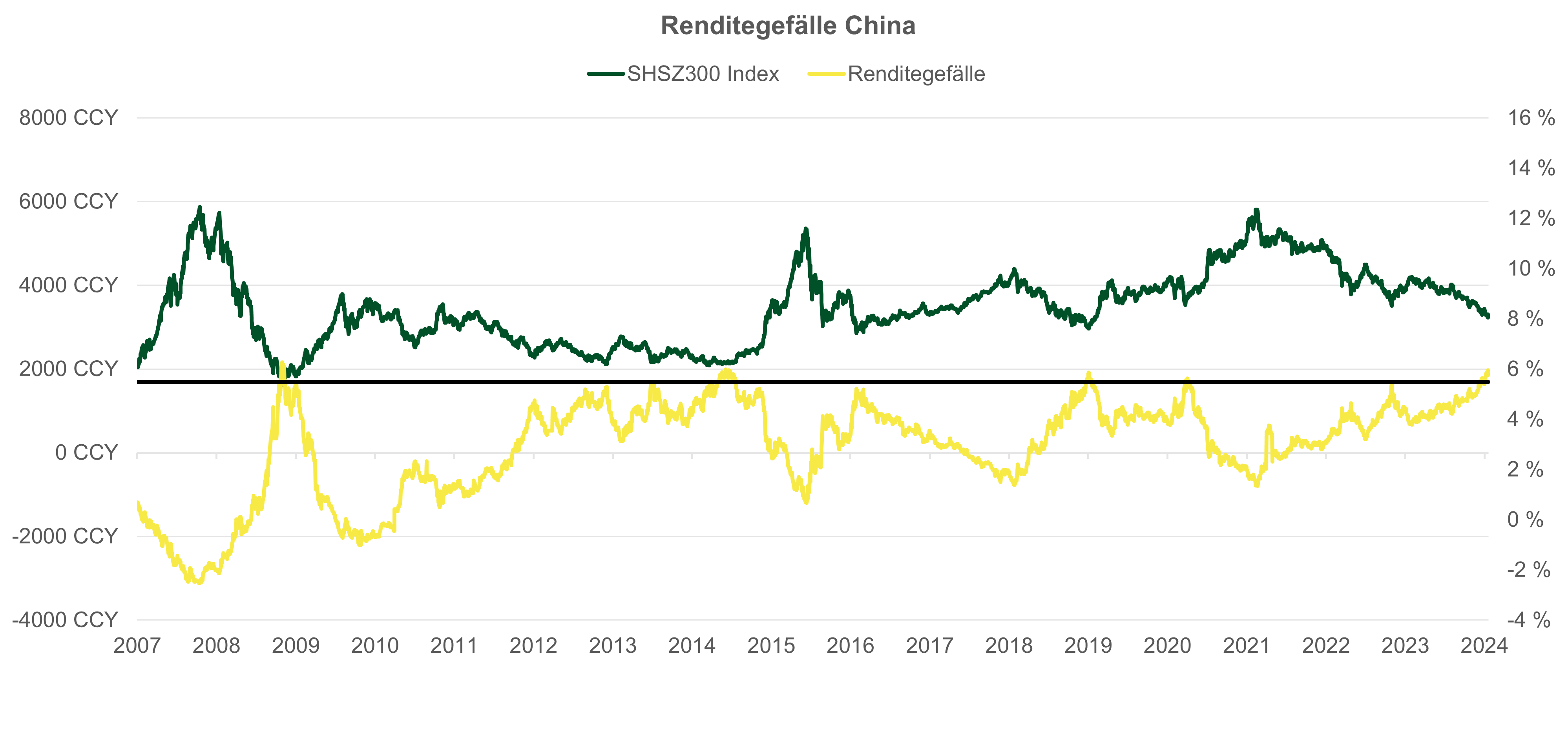

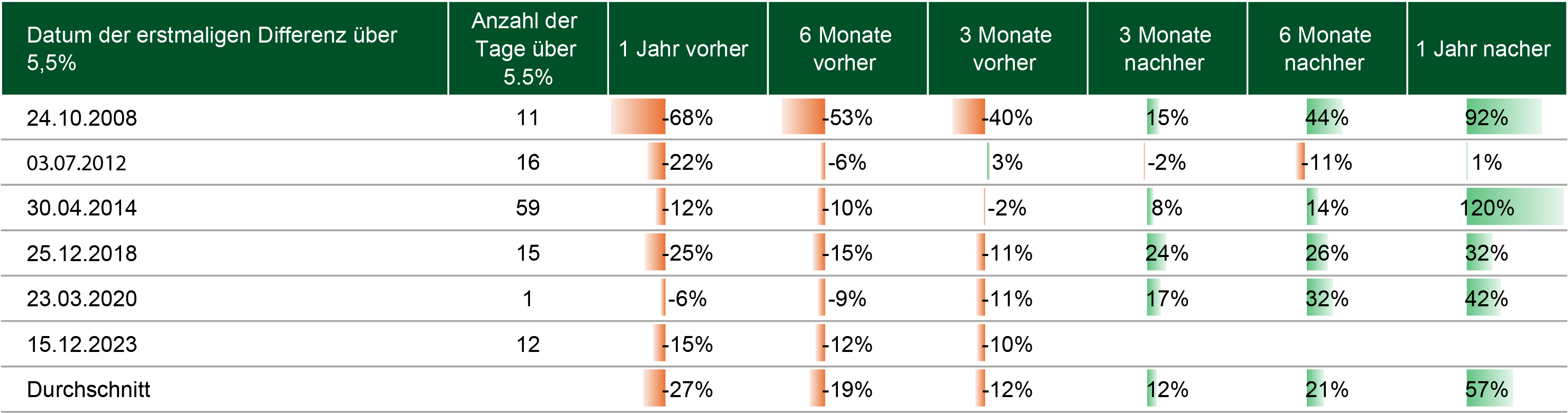

Die Bewertungen sprechen derzeit klar für eine gute Einstiegsmöglichkeit bei langfristigem Anlagehorizont. So handeln die lokalen Aktienmärkte für die kommenden 12 Monate mit einem Kurs-Gewinn-Verhältnis von unter 10. Auf Basis der aktuellen Gewinnrendite von 5,8 % hat der Aktienmarkt sogar ein historisch attraktives Niveau erreicht, das in der Vergangenheit eine überproportional gute Entwicklung der Börsen erwarten ließ. So notierte der Aktienmarkt bei einer Gewinnrendite von über 5,5 %, ein Jahr nach der globalen Finanzkrise ausnahmslos im positiven Bereich.

Quelle: Barchart, 05.01.2023: [China Stock Indicator Flashing a Buy Signal?] Twitter

Damit sprechen die Bewertungen derzeit klar für eine gute Einstiegsmöglichkeit bei langfristigem Anlagehorizont und könnten erneut für einen Steigflug des Drachen auch an den Börsen sorgen.