- Werbemitteilung -

Es heißt, Daten sind der neue Treibstoff der Wirtschaft. Folglich haben Unternehmen mit datenbasierten Geschäftsmodellen nicht erst seit der Pandemie eine Führungsrolle an den Kapitalmärkten übernommen, wie z.B. Google oder Facebook zeigen. Sogenannte Plattformen nutzen Daten für personalisierte Werbung oder dynamisches Pricing und steigern somit ihre Gewinne. Hierfür werden möglichst viele Daten auf globaler Ebene erhoben und in der Cloud ausgewertet. Pioniere wie Amazon haben frühzeitig den Wert der Daten-Cloud für sich erkannt und dies später Dritten als Cloud-Dienstleistung unter dem Namen AWS angeboten. Entsprechend stark wird von Plattformunternehmen in den Ausbau von Datenzentren investiert. Tencent hatte beispielsweise kürzlich eine Erweiterung seiner Cloud-Infrastruktur mit neuen Rechenzentren in u. a. in Frankfurt, Bangkok und Tokyo angekündigt. Damit wird das Netzwerk von Tencent auf 27 Regionen weltweit ausgeweitet. Dies zeigt, dass sich die führenden Politiker der G7-Staaten zuletzt nicht ohne Grund auf eine Änderung der Besteuerung verständigt haben, denn der Firmensitz der Unternehmen verliert mit der voranschreitenden globalen Vernetzung immer mehr an Bedeutung für deren Erfolg.

Auf der anderen Seite sehen wir die Notwendigkeit der Digitalisierung für den Erfolg im globalen Wettbewerb. Dies wurde durch die Corona-Pandemie insofern noch beschleunigt, als dass der Datenverkehr im Internet sich allein im vergangenen Jahr weltweit um nahezu 50 % erhöht hat.

Entsprechend wird die Digitalisierung von Geschäftsprozessen eingefordert und Investitionen in die Cloud-Infrastruktur vorangetrieben. Dieser Trend schreitet seit vielen Jahren voran und ermöglicht es Investoren, von überproportionalem Wachstum zu profitieren. Doch auf welches Unternehmen sollten Anleger setzten und welche Technologie ist durch die Verlagerung der IT-Infrastruktur in die Cloud in seiner Position bedroht?

Cloud-Infrastruktur

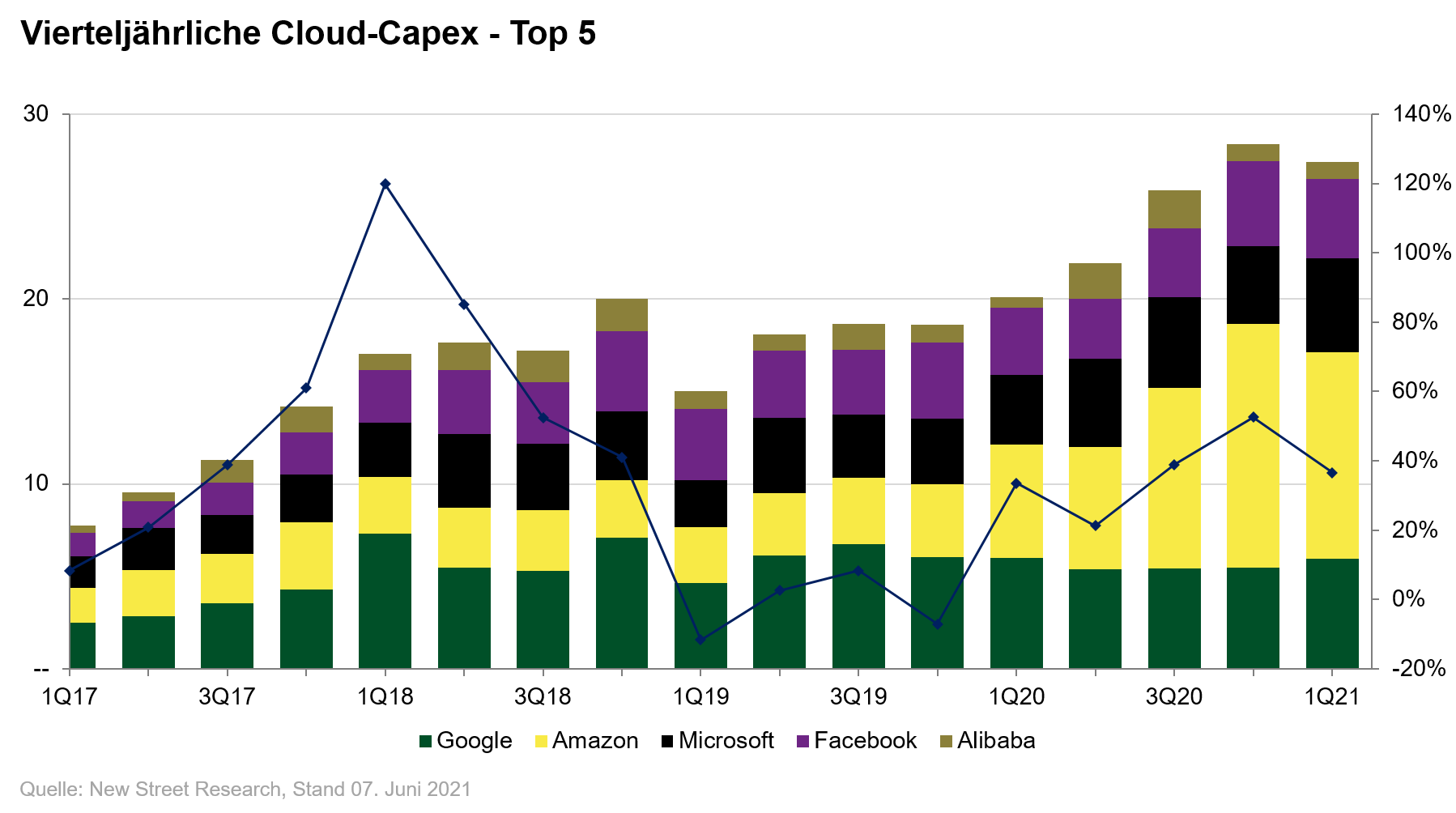

Die Vorteile einer Cloudbasierten Datenspeicherung wurden für viele Unternehmen während der Corona-Pandemie zur entscheidenden Voraussetzung für die Aufrechterhaltung des laufenden Betriebs. Die extrem flexible Skalierbarkeit von zusätzlichen Speichermöglichkeiten schafft in Zeiten von Home-Office und Videokonferenzen die Basis um den massiven Anstieg der IT-Nutzung bewältigen zu können. Der kurzfristige Aufbau stationärer Serverkapazität wäre in der Lockdown-Phase ohnehin nicht möglich gewesen. Das Wachstum der Datenmengen bzw. die Nachfrage nach Speicherkapazität in der Public Cloud wird direkt an den Investitionen in neue Rechenzentren der Hyperscalern sichtbar. Im Jahr 2020 wuchsen diese allein um 37 %. Damit erreichten die sogenannten Big7 des Public-Cloud-Marktes über 100 Mrd. US$ Umsatz im Jahr der Corona-Krise.

Für Investoren ist eine Partizipation an diesem strukturellen Wachstumstrend mit einer Investition in die Aktien der Cloud-Provider möglich. Doch hier gilt es zu differenzieren, denn das Nachfragewachstum hat nicht alle Anbieter gleichermaßen beflügelt. Auch wenn größere Kunden zunehmend Multi-Cloud-Lösungen bevorzugen, um nicht im Fall einer Störung einen kompletten Ausfall der Infrastruktur zu riskieren, scheint es hierbei doch gewisse Marktanteilsgewinne der größeren Player zu geben.

Um sich unabhängig von den jeweiligen Cloud-Anbietern zu machen und trotzdem an diesem Wachstumstrend teilzuhaben, liegen zudem Investments in die Hardware-Lieferanten von Rechenzentren nahe. Dieser indirekte Weg bietet sich auch insofern an, als dass die Hyperscaler neben dem Betreiben von Cloud-Services auch andere Geschäftsaktivitäten betreiben, welche teilweise größeren Einfluss auf die Kursentwicklung haben können. Die Investitionen in die Hardware der Rechenzentren weißt dagegen langfristig ein Wachstum im Trend mit dem Datenaufkommen aus.

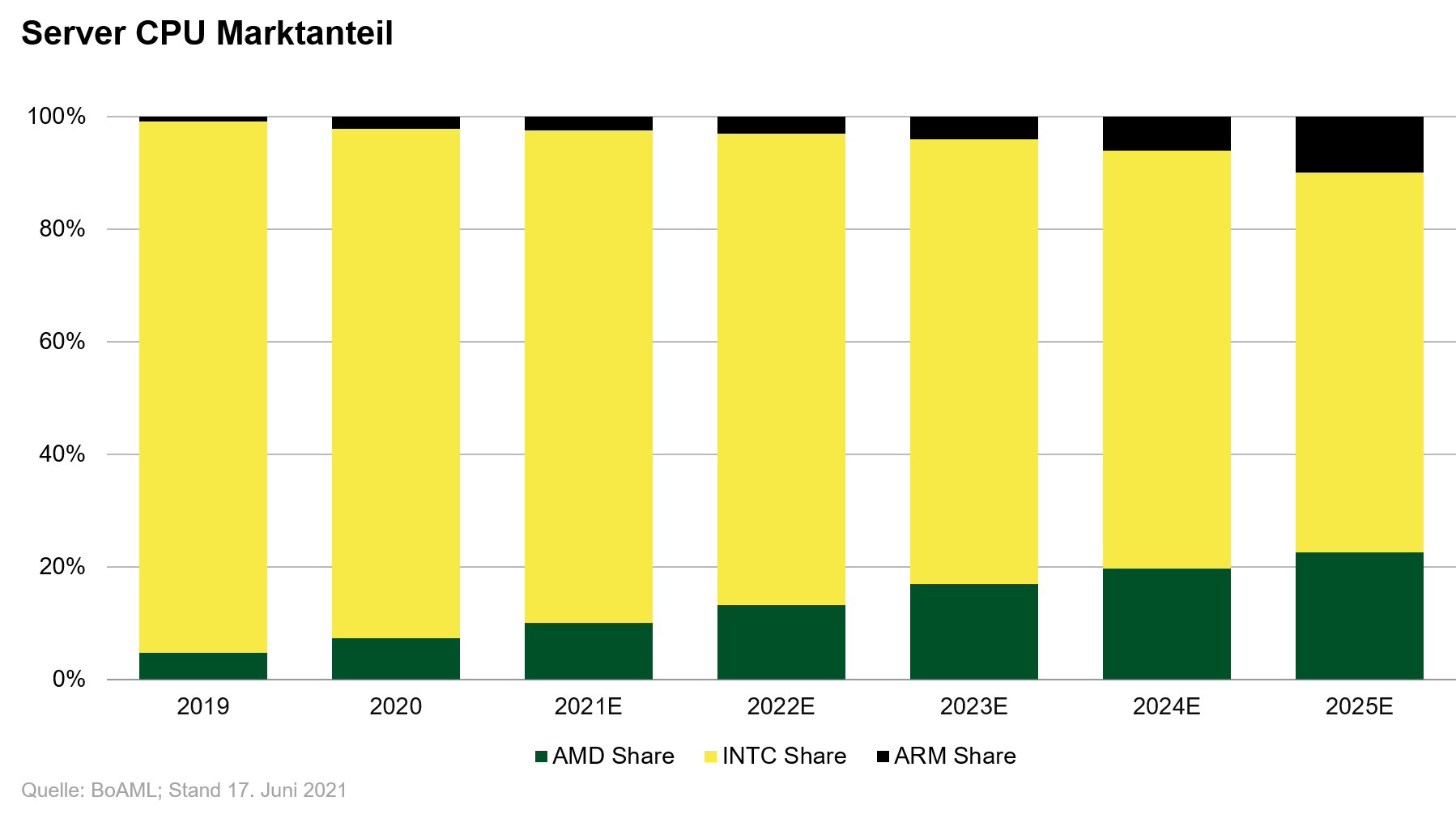

Von diesem Umstand profitieren z.B. Unternehmen wie Intel, AMD oder Nvidia, welche die Prozessoren zur effizienten Verarbeitung der Daten bereitstellen. Zudem werden dadurch Gesellschaften wie Alphawave IP, Cadence, oder Rambus, die Produkte für die Konnektivität von Datenspeichern anbieten, ebenfalls begünstigt. Doch die Leistungsfähigkeit von Prozessoren, welche sich über viele Jahrzehnte gemäß dem Moores Gesetz ca. alle 18 Monate verdoppelte, scheint an seine Grenzen zu stoßen. In Folge dessen wird derzeit die übliche Serverarchitektur mit X86 Mikroprozessoren aufgebrochen. Für die Datenverarbeitung wird daher zunehmend auf sogenannte GPU`s (Graphic Prozessor Unit) zurückgegriffen. Oder aber auch die Prozessorarchitektur von ARM plc. wird bei Datenservern ins Spiel gebracht, welche sich als besonders energiesparende Variante bei mobilen Endgeräten bereits durchgesetzt hat. Die Entwicklung von Marktanteilen im Bereich der Mikroprozessoren ist daher zusätzlich zu betrachten und im Fall des Marktführers Intel derzeit kritisch zu sehen.

Software Applikationen in der Cloud

Typischerweise wird bei der allgemeinen Fragestellung nach der passenden Datenspeicherung je nach Grad der selbstverwalteten Bestandteile der IT-Infrastruktur unterschieden. So kann von sogenannten „On Premise“-Lösungen, welche komplett eigenständig verwaltet werden, über IaaS (Infrastruktur as a Service) und PaaS (Platform as a Service) bis hin zu SaaS (Software as a Service)-Lösung, die vollständig ausgelagert sind, unterschieden werden. Für die IT-Kollegen in den Unternehmen steigt mit dem Grad der Auslagerung der Komfort in Punkto Wartung und Skalierbarkeit der jeweiligen Dienstleistungen. Geschäftsmodelle mit starkem Fokus auf den Service rund um die stationären IT-Systeme im „On Premise“-Modus sind folglich seit Jahren unter Druck und werden es wohl auch weiter bleiben.

Bekanntermaßen geht die Verlagerung der IT-Infrastruktur in die Cloud abhängig von der Komplexität des Geschäftsmodells und weiteren Aspekten wie z.B. den rechtlichen Rahmenbedingungen ist, unterschiedlich schnell von statten. Jedoch führt das zusätzliche Angebot von Software-Applikation in der Cloud, vorhandene Daten schnellstmöglich zu strukturieren und auszuwerten, neben den üblichen Argumenten wie Flexibilität oder Reduzierung von IT-Kosten zu einer Beschleunigung der Adaption von Cloud-Lösungen.

Ein stationäres System sollte immer auf die maximale Spitzenbelastung ausgelegt sein, um alle Vorgänge in einer Organisation zu ermöglichen. Dies ist allerdings nicht wirtschaftlich, da viele Ressourcen von IT-Hardware im Normalbetrieb unausgelastet wären. Mit der quasi endlosen Skalierbarkeit und den angebotenen Analysetools werden in der Cloud somit komplexe Rechenoperationen ermöglicht und schonen zusätzlich noch das IT-Budget.

Mit der Verlagerung der Daten von stationären Servern in die Cloud verschiebt sich die Marktmacht von Unternehmen wie IBM oder Oracle auf AWS (Amazon Web Services), Google oder Microsoft Azure. Da viele Unternehmen nur schrittweise ihre IT-Struktur in die Cloud bewegen sind sogenannte Hybrid-Modelle, also eine Kombination aus stationärer und cloudbasierter Datenlagerung, ein gängiges Modell. Für das Management der Applikationsebene bedient man sich üblicherweise einer Container-Orchestrierung, den sogenannten Kubernetes. Da diese Anwendung als Open-Source-System bereitsteht, lässt sich in dem Fall als Anleger nur bedingt von den wachsenden Datenmengen profitieren.

Mittlerweile gilt aber für größere Nutzer, dass auch die Kombination von diversen Cloud-Anbietern keine wesentlichen Probleme für die Integration darstellt. Damit machen sich die Kunden von Cloud-Diensten weniger abhängig von einem Cloudnetzwerk und können möglicherweise sogar bessere Preise verhandeln. Multi-Cloud Software-Lösungen, mit denen man Daten über verschiedene Clouds verwalten kann, werden mittlerweile in abgespeckten Versionen kostenlos angeboten. Ein Beispiel dafür ist Rancher, eine Software von Suse, einem deutschen Unternehmen, welches kürzlich den Börsengang vollzogen hat.

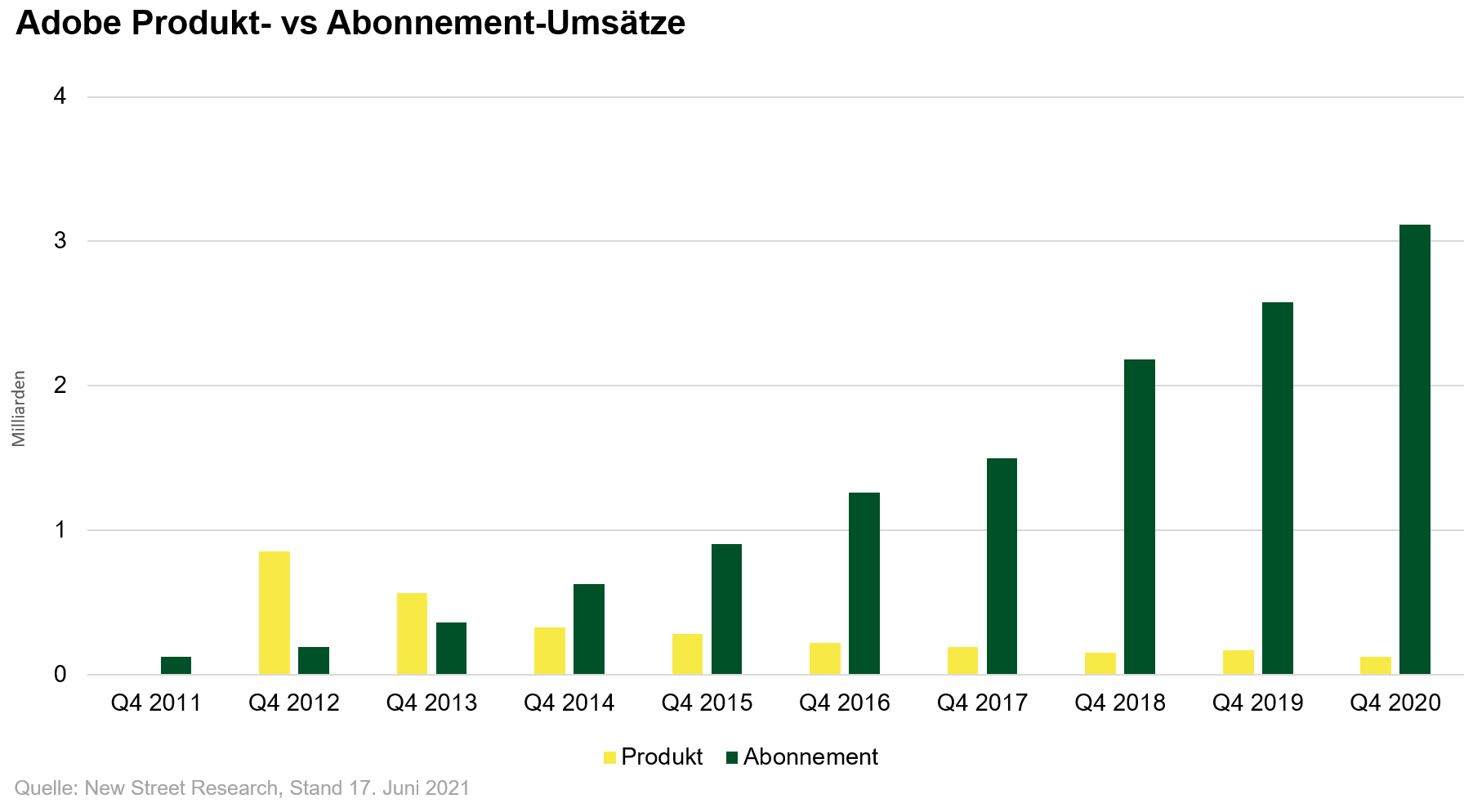

Dagegen lassen sich hohe Margen mit speziellen Software-Applikationen zur Auswertung oder der Analyse von Daten realisieren. Belege hierfür bilden zum Beispiel Salesforce im Bereich der Verwaltung von kundenspezifischen Daten im Vertrieb oder Adobe im Bereich der Werbung bzw. Marketinganwendungen. Auch wenn die Nutzung dieser Software keiner teuren Lizenz bei Installation bedarf, werden diese Unternehmen an den Börsen sehr geschätzt. Grund dafür ist, dass diese Geschäftsmodelle sich durch einen hohen Anteil widerkehrender Umsätze auszeichnen und somit nicht nur über eine hohe Visibilität verfügen, sondern auch somit einen größeren Nutzerkreis ansprechen.

Führerende Cloud-Betreiber sehen die Vorteile, ihre Kunden durch zusätzliche Applikationen zur Datenanalyse noch stärker an sich zu binden. Daher ist es nicht verwunderlich, dass sich Unternehmen wie AWS, Google und Microsoft sehr intensiv mit möglichst effizienten Verfahren zur Datenauswertung beschäftigen. Für Cloud-Kunden ermöglicht dies wiederum bessere Möglichkeiten zur Auswertung der eigenen Daten, ohne eine Vielzahl teurer IT-Spezialisten anheuern zu müssen. Eine Win-Win-Situation für alle Beteiligten.

Somit ergeben sich für diverse Software-Applikationen mehrere Wachstumstreiber gleichzeitig. Das Wachstum der Datenmengen zum einen, die Verlagerung der Daten auf eine cloudbasierte Basis und die wachsende Anzahl von IT-Nutzern im Hinblick auf die zunehmende Digitalisierung der Gesellschaft. Mit den typischen Skaleneffekten steigen bei Software-Entwicklern typischerweise bei Umsatzwachstum die Margen. Im Zuge einer konjunkturellen Wachstumsphase dürften außerdem grundsätzlich mehr Mitarbeiter eingestellt werden, was wiederum mehr Software-Abonnements erfordern.

Abschließend lässt sich feststellen, dass der voranschreitende Digitalisierungsgrad der Gesellschaft, die positiven Skaleneffekte auf der Kostenseite für dezentrale Datenspeicherung und die zunehmende Bedeutung von Daten für den Unternehmenserfolg über viele Jahre zu einem zweistelligen Wachstum von Datenspeicherung in der Cloud sorgen dürften. Damit einhergehend bieten sich überproportionale Chancen für Anleger, welche - wie vorher skizziert - über diverse Sub-Sektoren genutzt werden kann. Jedoch sind auch hier die Veränderungsprozesse schnelllebig, sodass es einer aktiven Selektion bedarf.

Autor: Adrian Daniel, Portfolio Manager des MainFirst Absolute Return Multi Asset, MainFirst Global Equities Fund & MainFirst Global Equities Unconstrained Fund

RECHTLICHE HINWEISE

Dies ist eine Werbemitteilung gerichtet ausschließlich an professionelle und/oder geeignete Gegenparteien gemäß der MiFID II Richtlinie (2014/65/EU).

Diese Werbemitteilung dient reinen Informationszwecken und bietet dem Adressaten eine Orientierung zu unseren Produkten, Konzepten und Ideen. Dies ist keine Grundlage für Käufe, Verkäufe, Absicherung, Übertragung oder Beleihung von Vermögensgegenständen. Keine der hier enthaltenen Informationen begründet ein Angebot zum Kauf oder Verkauf eines Finanzinstruments noch beruhen sie auf der Betrachtung der persönlichen Verhältnisse des Adressaten. Sie sind auch kein Ergebnis einer objektiven oder unabhängigen Analyse. MainFirst übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Zusicherung in Bezug auf Korrektheit, Vollständigkeit, Eignung, Marktfähigkeit von Informationen, die in Webinaren, Podcasts oder Newslettern dem Adressaten zur Verfügung gestellt werden. Der Adressat nimmt zur Kenntnis, dass unsere Produkte und Konzepte sich an unterschiedliche Anlegerkategorien richten können. Die Kriterien richten sich ausschließlich nach dem aktuell gültigen Verkaufsprospekt. Diese Werbemitteilung richtet sich nicht an einen bestimmten Adressatenkreis. Jeder Adressat muss sich deshalb individuell und eigenverantwortlich über die maßgeblichen Bestimmungen der aktuell gültigen Verkaufsunterlagen informieren, auf deren Basis sich ein Anteilserwerb ausschließlich richtet. Aus den bereitgestellten Inhalten und aus unseren Werbemitteln lassen sich keine verbindlichen Zusagen oder Garantien für zukünftige Ergebnisse ableiten. Weder durch das Lesen oder Zuhören kommt ein Beratungsverhältnis zustande. Alle Inhalte dienen der Information und können eine professionelle und individuelle Anlageberatung nicht ersetzen. Der Adressat forderte auf eigenes Risiko den Newsletter an bzw. hat sich für ein Webinar, Podcast angemeldet oder nutzt sonstige digitale Werbemedien auf eigene Veranlassung. Der Adressat und Teilnehmer akzeptiert, dass digitale Werbeformate von einem externen Informationsanbieter, der in keiner Beziehung zu MainFirst steht, technisch produziert und dem Teilnehmer zur Verfügung gestellt wird. Der Zugang und die Teilnahme an digitalen Werbeformaten geschehen über internetbasierte Infrastrukturen. MainFirst übernimmt keine Haftung für jedwede Unterbrechungen, Annullierungen, Störungen, Aufhebungen, Nichterfüllung, Verspätungen im Zusammenhang mit der Bereitstellung der digitalen Werbeformate. Der Teilnehmer anerkennt und akzeptiert, dass bei der Teilnahme an digitalen Werbeformaten personenbezogene Daten beim Informationsanbieter einsehbar, aufgezeichnet und weitergegeben werden können. MainFirst haftet nicht für Datenschutzpflichtverletzungen des Informationsanbieters. Digitale Werbeformate dürfen nur in Länder betreten und besucht werden, in denen ihre Verbreitung und der Zutritt gesetzlich zulässig ist.

Ausführliche Hinweise zu Chancen und Risiken zu unseren Produkten entnehmen Sie bitte dem jeweils aktuellen Verkaufsprospekt. Allein maßgeblich und verbindliche Grundlage für den Anteilserwerb sind die gesetzlichen Verkaufsunterlagen (Verkaufsprospekt, Wesentliche Anlegerinformationen (KIIDs), Halbjahres- und Jahresberichte), denen die ausführlichen Informationen zu dem Anteilerwerb sowie den damit verbundenen Risiken entnommen werden können. Die genannten Verkaufsunterlagen in deutscher Sprache (sowie in nichtamtlicher Übersetzung in anderen Sprachen) finden Sie unter www.mainfirst.com und sind bei der Verwaltungsgesellschaft MainFirst Affiliated Fund Managers S.A. und der Depotbank sowie bei den jeweiligen nationalen Zahl- oder Informationsstellen und bei der Vertreterin in der Schweiz kostenlos erhältlich. Diese sind:

Belgien: ABN AMRO, Kortijksesteenweg 302, 9000 Gent, Belgium; Deutschland: MainFirst Affiliated Fund Managers (Deutschland) GmbH, Kennedyallee 76, D-60596 Frankfurt am Main, Deutschland; Finnland: Skandinaviska Enskilda Banken P.O. Box 630, FI-00101 Helsinki, Finland; Frankreich: Société Générale Securities Services, Société anonyme, 29 boulevard Haussmann, 75009 Paris, France; Italien: Allfunds Bank Milan, Via Bocchetto, 6, 20123 Milano MI, Italy; Lichtenstein: Bendura Bank AG, Schaaner Strasse 27, 9487 Gamprin-Bendern, Lichtenstein; Luxemburg: DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen; Österreich: Raiffeisen Bank International, Am Stadtpark 9, A-1030 Wien, Österreich; Portugal: BEST - Banco Eletronico de Servico Toal S.A., Praca Marques de Pombal, 3A,3,Lisbon; Schweden: MFEX Mutual Funds Exchange AB, Grev Turegatan 19, Box 5378, SE-102 49, Stockholm, Sweden; Schweiz: UBS Fund Management AG, Aeschenplatz 6, 4052 Basel, Switzerland; Spanien: Societe Generale Sucursal en Espana, Calle Cardenal Marcelo Spinola 8. 4t planta. 28016 Madrid, Spain; UK: Société Générale Securities Services, Société Anonyme (UK Branch), 5 Devonshire Square, Cutlers Gardens, London EC2M 4TL, United Kingdom

Die Verwaltungsgesellschaft kann aus strategischen oder gesetzlich erforderlichen Gründen unter Beachtung etwaiger Fristen bestehende Vertriebsverträge mit Dritten kündigen bzw. Vertriebszulassungen zurücknehmen. Anleger können sich auf der Homepage unter www.mainfirst.com und im Verkaufsprospekt über Ihre Rechte informieren. Die Informationen stehen in deutscher und englischer Sprache, sowie im Einzelfall auch in anderen Sprachen zur Verfügung. Es wird ausdrücklich auf die ausführlichen Risikobeschreibungen im Verkaufsprospekt verwiesen.

Diese Veröffentlichung unterliegt Urheber-, Marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung, Übernahme in andere Webseiten, der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form, ist nur nach vorheriger, schriftlicher Zustimmung von MainFirst zulässig.

Copyright © 2021 MainFirst Gruppe (bestehend aus zur MainFirst Holding AG gehörenden Unternehmungen, hier „MainFirst“). Alle Rechte vorbehalten.